A arte de saber gastar dinheiro

As formas mais inteligentes de gastar o nosso hard earned cash de acordo com a ciência.

Existem dois tipos de escravatura legalizada nos tempos modernos que correm. Aqueles que vivem de salário em salário, completamente endividados até ao pescoço, sem praticamente nenhuma possibilidade de desenvolver uma réstia de independência financeira/soberania individual, e aqueles que praticamente só pensam, respiram, meditam e refletem sobre dinheiro 24 horas por dia, 7 horas por semana, 365 dias por ano, não desenvolvendo qualquer pensamento sobre outra coisa que não seja perceber como é que chegam ao final do dia mais ricos (financeiramente) do que no dia de ontem. Eu próprio, também contraí há uns valentes anos atrás essa condição completamente manicomial de estar sistematicamente preocupado em maximizar a quantidade de euros em minha posse, ainda que não faça a mínima ideia de como este vírus infetou o meu cérebro. Quando um recém-nascido inspira a primeira lufada de ar fresco, o primeiro pensamento que lhe passa pela cabeça não é propriamente perceber qual é a melhor forma de ficar bilionário o mais rapidamente possível. Podemos dizer portanto, que esta ideia acaba por indo sendo enraizada na nossa massa cinzenta de forma algo despercebida à medida que crescemos, não nos apercebendo (pelo menos a maioria de nós) que de forma inconsciente, acabamos por nos tornar autênticos animalejos mais sedentos por um euro, do que alguém que procura uma gota de água no deserto do Sahara. Drogas dizimam completamente a saúde mental de uma pessoa. E não há maior droga do que o nosso dinheirinho.

Study: Your Brain Thinks Money Is A Drug

Ao longo da minha vida, tive vários comportamentos que ilustram de forma inequívoca a presença desta doença mental. Nos meus anos de adolescente, pedi aos meus pais que me inscrevessem numa escola de música para aprender a tocar bateria. (algo que adoro fazer e que me dá um prazer enorme) Quando descobri que a mensalidade era de 50 euros, não consegui carregar o “fardo” dos meus pais estarem a empobrecer (financeiramente) ainda mais, visto que já pagavam 20 euros por mês para que eu pudesse jogar basquete. No entanto, o pináculo da gravidade desta patologia psicológica terá sido quando nos meus tempos de universidade, na sequência das clássicas noitadas académicas, recusava-me a chamar um Uber para ir para casa, visto que desejava poupar aqueles 10 euritos para investir no aclamado índice das melhores empresas tecnológicas americanas, o famoso NASDAQ. Consequentemente, andei dezenas de quilómetros em plena madrugada em várias zonas de Lisboa ao longo da minha vida universitária, inclusive em zonas que não são propriamente seguras. Claro que chegou o dia em que fui assaltado. A minha sorte foi que as únicas mazelas foram apenas de carácter material. Este acontecimento acabou por servir como uma espécie de waking call, visto que estive muito perto de me tornar um destes espécimes.

Mas aquilo que me fez mudar radicalmente a forma como olho para o papel que o dinheiro deve ter na minha vida, foi através da redescoberta de uma área de conhecimento que repudiava com unhas e dentes há uns anos atrás. Falo de uma disciplina que me atrevo a dizer será provavelmente a mais detestada pelos estudantes do ensino secundário por esse país fora. Uma disciplina que na altura apelidava de “diarreia intelectual”. Estou a falar claro, da Filosofia. Quando comecei a ler as ideias de Confúcio, Alan Watts e de filósofos estoicos como Seneca e Marcus Aurélio, rapidamente percebi que o sofrimento angustiante de não possuir biliões tinha origem apenas em mim próprio, não tendo qualquer razão de existência racional. Dinheiro é apenas uma abstração. Um fugazi.

“The happiness of your life depends upon the quality of your thoughts: therefore, guard accordingly, and take care that you entertain no notions unsuitable to virtue and reasonable nature.”

Marcus Aurelius

Imagine que alguém sacrificava a sua vida em prol da acumulação do máximo de limões possível. Com certeza toda a gente reconheceria que faltavam uns quantos parafusos no córtex cerebral dessa pessoa, visto que é intuitivo reconhecer que a utilidade de um limão adicional vai caindo para zero à medida que vamos acumulando estes ácidos citrinos. Mas por alguma razão, quando diz respeito ao dinheiro, praticamente toda a gente acha perfeitamente normal e natural, dedicar uma vida a potencializar o tamanho da conta bancária, indendentemente do preço que se pague. Só quando nos apercebamos do quão frágeis as nossas vidas são, é que rapidamente nos apercebemos que esta ideia não faz sentido absolutamente nenhum. Acompanhar a batalha contra o cancro do guitarrista da minha banda favorita quanto ele tinha apenas 26 anos, fez me finalmente perceber que esta ideia de sacrificar o presente em prol do futuro pode ser bastante perigosa, visto que a nossa existência no dia de amanhã está longe de estar garantida. Mais recentemente, um amigo meu dos tempos da faculdade perdeu a vida num acidente de mota. Não se enganem, a morte é uma porta que está bem aberta. E mesmo que estejamos cá, os nossos níveis de energia e de saúde irão tender para zero à medida que caminhamos para a nossa sepultura. Afinal, como Seneca disse, todos nós morremos um pouco todos os dias. A avó de um amigo meu adiou sistematicamente a viagem que queria fazer ao Japão ao longo da sua vida, para chegar aos 80 anos e sentir que já não tem qualquer capacidade física para fazê-lo. Não façam como ela. Mais vale ser pobre financeiramente e rico na vida que se viveu, do que rico financeiramente e pobre na vida que não se viveu. Gastar dinheiro em algo que não seja estritamente necessário para sobreviver não tem de ser estúpido, como muitas vezes vejo a malta do movimento F.I.R.E. argumentar, desde que obviamente gastemos o dinheiro nas coisas certas. O retorno daqueles cocktails extra que tanto nos apetece naquelas horas quentes de verão, será infinitamente maior do qualquer investimento que possamos fazer, mesmo que tenhamos descoberto a próxima Apple que nos garante um retorno de 100% anual nos próximos 20 anos sem qualquer pinga de risco.

E antes que os soldados do juro composto venham aí berrar que eu só digo isto porque não conheço o poder da oitava maravilha do mundo, eu literalmente escrevi um artigo sobre o assunto. É imperativo informar as pessoas que o famoso compounding é mágico não só para o crescimento do nosso património, mas também é demoníaco na destruição do valor do dinheiro e consequentemente no valor do nosso trabalho. Assumindo uma taxa de inflação muitíssimo conservadora de 4% ao ano, que não chocará ninguém dadas as últimas tendências observadas no mundo real ao invés dos gabinetes de estatística, os euros perdem metade do seu valor em sensivelmente 21 anos. Mas não são apenas os euros que deixamos no banco que terão menos valor no futuro. Serão também os euros que receberemos dos nossos investimentos que façamos hoje para tentar ganhar essa guerra contra o poder destrutivo da inflação. Daqui a 30 anos, os euros que esperamos receber na nossa conta para alimentar a nossa reforma, fruto do investimento com risco que fizemos no passado, investimento esse que foi feito com dinheiro ganho depois de nos levantarmos todos os dias às 6 da manhã para trabalhar no campo, fazer inúmeros turnos extra no hospital ou de abrirmos um pequeno negócio, irão valer muito menos. No fundo aquilo que temos aqui é um corrida de galinhas onde as pessoas aceitam cubos de gelo em troca do seu trabalho, sendo depois obrigadas a investir esses cubos de gelo em máquinas de produção de cubos de gelo (com risco de elas simplesmente estragarem-se e o nosso investimento ir à vida, pelo menos parcialmente), na expectativa de que essas mesmas máquinas nos paguem um dividendo em cubos de gelo suficientemente grande, para que pelo menos os 4% a 8% de cubos que entretanto se derreteram no ano que passou sejam repostos, e nós tenhamos os mesmos cubos de gelo à medida que o tempo vai passando. Há uns dias atrás sonhei com um aço económico que estivesse devidamente desenhado para não perder valor, resolvendo portanto esta corrida de loucos. Não sei bem porquê, mas fiquei com a impressão de que esse sonho tem umas pitadas de realidade.

Mas enfim, o meu objetivo também não passa por necessariamente escrever um manifesto consumista e que não vale a pena poupar e investir, até porque também já escrevi um a defender precisamente o contrário. Aquilo a que quero chamar atenção é que em qualquer decisão que tomemos na nossa vida, existirá sempre um custo de oportunidade associado. Se dissermos sim a um jantar com os nossos amigos, estaremos a dizer não a um jantar com a nossa família. Se dissermos sim a scrollar duas horas por dia no Twitter, estamos a dizer não a duas horas de leitura de um bom livro acompanhado de uma boa garrafa de vinho. Se dissermos sim à mousse de chocolate, estamos a dizer não ao bolo de bolacha. Se dissermos sim a alimentos carregados de sal e açúcar, estaremos a dizer não à nossa saúde e ao nosso bem-estar. Se decidirmos consumir hoje, estamos a dizer não a poupar ou investir hoje. Se pouparmos/investirmos hoje, estaremos a dizer não a consumir hoje.

E é aqui que entre um dos grandes problemas de praticamente todo o conteúdo que se faz atualmente em Portugal sobre “(des)literacia financeira”. Minimiza-se de forma factícia o custo de oportunidade de investirmos o nosso dinheiro, enquanto se maximiza também de forma factícia o custo de oportunidade de gastarmos os nossos euros, chegando ao ponto de haver gente acreditar que está a cometer terrorismo financeiro com direito a enforcamento na praça pública por gastar 6 euros num café no Starbucks e pedir um crédito para ir de férias. O livro Die with Zero de Bill Perkins traz uma passagem deliciosa, que deveria ser de leitura obrigatória para por todos os financial advisors/experts em finanças pessoais/literacia financeira sem qualquer exceção:

“When I was in my early twenties, my roommate at the time, Jason Ruffo, decided to take about three months off from work to go on a backpacking trip to Europe. This is the same friend with whom I was splitting the rent on a pizza-oven-size apartment in Manhattan: We were both screen clerks making about $18,000 a year. To make a trip like that a reality, Jason would have to put his job on hold — and he’d have to borrow about ten grand from the only person who would lend him that much money: a loan shark. I said to Jason, “Are you crazy? Borrowing money from a loan shark? You’ll get your legs broken!” I wasn’t worried only about Jason’s physical safety. Going off to Europe meant that Jason would also miss out on opportunities for advancement in his job. To me, the idea of doing something like that was as foreign as going to the moon. No way was I going to go with him. But Jason was determined, so off he flew to London, both nervous and excited about traveling alone with a Eurail pass and no set schedule. When he came back a few months later, there was no discernible difference between his income and mine — but the pictures and stories of his experiences showed that he was infinitely richer for having gone. As he met locals and young travellers from all over, he learned more about himself and other people and cultures and felt his world opening up. His stories of the interesting cultures he’d seen and the connections he had made were so amazing, I felt pretty envious — and regretful that I hadn’t gone. As time passed, that feeling of regret only grew. When I finally went to Europe, at age 30, it was too late: I was already a tad too old and too bougie to stay in youth hostels and hang out with a bunch of 24-year-olds. Plus, by the time I was 30, I had many more responsibilities than I’d had in my early twenties, which made it that much harder to take months off for travel. I finally, unfortunately, had to conclude that I should have just gone earlier. Like me, Jason knows he timed that European trip exactly right. “I wouldn’t enjoy sleeping in a youth hostel with 20 guys on a shitty bunk bed now, and I wouldn’t enjoy carrying a 60-pound backpack around on trains and through the streets.” But unlike me, he actually took the trip, so he doesn’t have to live with second thoughts. In fact, despite the high-interest loan, he has the opposite of regret about the expense. “Whatever I paid, I feel it was a bargain because of the life experiences I gained,” he tells me.

É por estas razões que aqueles espécimes, também conhecidos como economistas mainstream, que defendem a necessidade dos preços subirem 2% ao ano (este é o objetivo generalizado dos bancos centrais) para que estejamos motivados a consumir bens e serviços, das duas uma: ou acham que todos nós possuímos uma pedra filosofal que nos levará à imortalidade, fazendo do estranho caso de Benjamin Button tudo menos estranho, ou simplesmente têm um atraso intelectual do tamanho do universo. (opiniões conservadoras)

Qualquer ser mortal terá sempre uma desejo/ímpeto/preferência natural de fazer algo hoje face a fazer o mesmo amanhã. Este fenómeno apelida-se de preferência temporal positiva, fenómeno esse que está na origem da formação das taxas de juro numa economia. Estas são naturalmente positivas, visto que os agentes económicos darão sempre mais valor ao presente face ao futuro, dada a nossa mortalidade. Se queremos perceber o engenho económico, temos de começar de baixo para cima, e não de cima para baixo. Consequentemente, esta ideia de termos taxas de juro negativas, como já aconteceu no passado bem recente, não faz qualquer sentido se tivermos em conta a forma REAL de como as pessoas tomam as suas decisões. Se se está a interrogar se eu estou a afirmar que os economistas mainstream (aka discípulos de John Maynard Keynes) têm problemas em perceber como é que a economia REAL funciona, sim é mesmo isso que estou a afirmar. O estudo da praxeologia é fundamental se não queremos passar vergonhas a dizer que se não vivêssemos num sistema económico inflacionista, os agentes económicos simplesmente não consumiriam, levando ao colapso da economia. Acho que não é coincidência nenhuma as ideias keyenesianas terem calcado terreno em pleno séc. XX, visto que foi nesse século em que a grotesca manipulação do preço do dinheiro se iniciou por parte de governos e demais sistema financeiro, levando a que o dinheiro fosse perdendo valor e consequentemente, passássemos de um sistema económico naturalmente deflacionário para um sistema económico artificialmente inflacionário. Até então, quem apoiava e fazia jus à ideia de que não vale a pena comprar batatas hoje porque amanhã as batatas vão estar mais baratas, perdia literalmente qualquer voz de razão à medida que caminhava lentamente para a sua morte. Felizmente, lá apareceu a inflação para salvar a vida a estes doutorados em idiotices.

Feita esta reflexão, significa isto que devemos esvaziar os nossos bolsos e começar a gastar o nosso dinheiro como se não houvesse amanhã? Não é bem isso que nos ensinam os gurus de literacia financeira. Para respondermos a essa questão, teremos então de olhar de forma factual e objetiva para o custo de oportunidade de cada uma das nossas opções, de modo a perceber qual é a escolha acertada. Primeiramente, comecemos por olhar então para o custo de oportunidade de consumirmos uma garrafinha de Pêra-Manca e um Frango à Zambeziana daqueles que o Dr. Isaltino bem gosta.

O Roteiro de Restaurantes do Isaltino Morais - Onde Vamos Jantar?

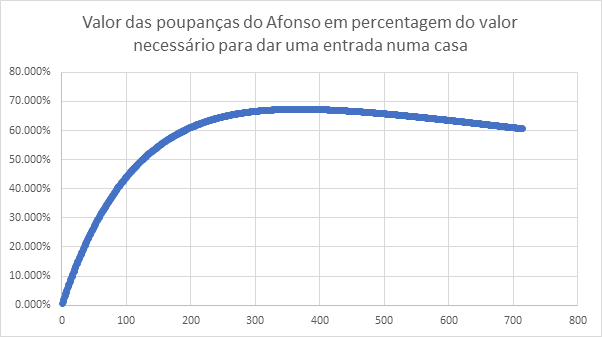

Nos últimos 8 anos, o preço do metro quadrado cresceu 10.6% em média em Portugal de acordo com os dados do Idealista. Infelizmente não consegui arranjar dados mais longínquos, mas acho que não chocarei ninguém se afirmar que até poderemos considerar este ritmo de crescimento dos preços da habitação bastante conservador, dada a intensidade completamente alucinada e tresloucada a que estes sobem. O preço médio do metro quadrado de uma casa em outubro de 2023 é de sensivelmente 2509 euros. Coloquemo-nos agora nos pés do Afonso, uma pessoa que veio de origens honestas, que ganha o salário médio em Portugal, à volta de 1400 euros brutos, e que não tem qualquer possibilidade de apoio financeiro por parte da família para ajudar na entrada de um imóvel. Iremos assumir que o Afonso é campeão mundial de ginástica financeira, conseguindo poupar 200 euros por mês para a entrada de uma casa, visto que troca as jantaradas nos restaurantes do Dr.Isaltino por latas de atum. Suponhamos também que o Afonso consegue manter os 200 euros em termos de poupança absoluta, visto que os seus rendimentos vão acompanhando mais ao menos a inflação à medida que os anos passam. Visto que o Afonso é uma pessoa devidamente informada e não cai nas armadilhas das campanhas de marketing de stock pickers, bancos e gestoras de património, ele opta por investir todos os meses as suas poupanças num fundo passivo com baixíssimos custos do S&P500, visto que tem estômago para acarretar a enorme volatilidade associada a um portefólio com apenas exposição a ações. Assumamos que o preço das casas continua a crescer a 10.6% ano (0.84% mês), que o S&P500 cresce a 10%/ano (0.79% mês) como tem feito nas últimas décadas (de forma linear como no imobiliário, ainda que não o seja na realidade, uma série de correções/crashes pelo caminho são inevitáveis) e que o Afonso deseja comprar um imóvel modesto com apenas 60 metros quadrados. Quanto tempo demorará então o Afonso a ter dinheiro suficiente para uma entrada de uma casa?

Ao final de 40 anos (480 meses), o preço da casa andará por volta dos 8 milhões e 400 mil euros (o juro composto não funciona só para um dos lados), e o Afonso terá acumulado sensivelmente 555 mil euros, o que corresponde a sensivelmente 66% da entrada da casa (10% de 8 milhões e 400 mil euros). Uma vida inteira de trabalho, a sacrificar jantaradas para poupar mais todos os meses, a investir com risco todos os meses, e mesmo assumindo que corre tudo bem, não tendo nenhum cisne negro pelo caminho, não se consegue poupar o suficiente para dar a entrada para uma casinha de 60 metros quadrados. Não se sai do mesmo sítio. Como podemos observar, alguém que queira ambicionar comprar uma casa partindo do zero, tendo o nível médio de rendimentos médio em Portugal, está perante uma missão impossível daquelas que nem o Tom Cruise conseguiria resolver. Para todos aqueles que não conhecem o Afonso, está aqui uma ilustração dele.

A ideia de trabalhar no duro sempre pressupôs a garantia de um futuro mais risonho, nomeadamente uma vida melhor para nós e para os nosso filhos. Esta ideia faz parte do passado. Aquilo que alguém com rendimentos médios pode realisticamente alcançar hoje é sobreviver no sentido transversal da palavra. Não é de estranhar que nestas condições em que basicamente quase ninguém tenha futuro, seja complicado arranjar motivação para trabalhar, acrescentar valor à sociedade e até em casos mais extremos, viver de todo. E aqueles que acham que esta situação é obra do governo português, estão muito enganados. Ainda que a situação portuguesa seja ainda mais dramática dado o nosso nível de rendimentos, esta é uma realidade que é cada vez mais comum a todas as economias ocidentais.

"Nunca se assistiu a tanta disponibilidade de drogas" e Portugal não é exceção - Renascença

Porque há empresas que não conseguem contratar? Não é só pelos salários

E não, isto não se trata de um manifesto niilihista, trata-se de um manifesto realista. É complicado argumentar que não estamos perante a presença de um novo tipo de escravatura: a escravatura de viver de salário em salário sem qualquer expectativa de conseguirmos termos aquilo que naturalmente necessitamos para viver uma vida tranquila, montando uma muralha que nos permita defender com maior arcaboiço o nosso ativo mais precioso: o nosso tempo.

Visto que o custo de oportunidade de fazermos umas almoçaradas com os nosso amigos como o Sr. Isaltino tanto gosta é praticamente um gordo zero para pessoas que não ganhem mais de no mínimo dos mínimos 3000 euros brutos/mês, (e se calhar já estou a ser simpático) não será surpresa para ninguém se disser que mais vale a pena gastar o dinheiro enquanto ele vale alguma coisa. Se não temos futuro, mais vale aproveitar da melhor forma o presente.

É agora então que todos nós temos via verde para nos deslocarmos ao shopping e entupirmos a bagagem do carro com a nova coleção da Zara e da Primark? Calma. O dinheiro pode sem dúvida ajudar a comprar coisas que contribuem para a nossa felicidade. Mas ele tem de ser gasto nas coisas certas de forma correta. Só assim poderemos olhar para os euros como cupões de divertimento, como o Jordan Belfort gostava tanto de os apelidar. Vamos lá então ver o que a ciência nos diz sobre a melhor forma de gastarmos dinheiro, aka como maximizar os nossos níveis de felicidade para uma quantidade x de fun coupons que tenhamos à nossa disposição. E não se preocupem que quando falo em otimizar, não estou a falar daqueles matemáticas complexas que os economistas tanto gostam, e que nada têm a ver com a realidade.

Mais experiências/Menos bens materiais

Bens materiais poderão provocar um impulso momentâneo em termos de êxtase logo após a sua aquisição, (cheiro a carro novo/Iphone novo), no entanto este entusiasmo tende a voltar rapidamente para o nível anterior à própria compra de forma bastante rápida. As experiências têm um efeito completamente diferente, visto que a sua antecipação e a memória que acaba por ser construída na nossa mente depois de vivenciar essa mesma experiência, acabam por elevar a nossa sensação de felicidade durante muito mais tempo, e de forma muito mais vívida. Conclusão: mais viagens, mais corridas de karts, mais canyonying, mais aulas de guitarra, mais jantaradas com os amigos, mais idas ao cinema, mais massagens, mais dias de surf, mais jogatanas de futebol e mais quiz nights com a família. Menos coleções de carros, menos souvenirs, menos mobília para a casa, menos encher o armário de roupa, menos TVs, menos ter uma casa com 10 quartos para ver as moscas a passear e menos merda que fica lá num canto da garagem passado uma ou duas utilizações.

Gastar dinheiro noutras pessoas

O homo sapiens é um ser naturalmente social, visto que foi a cooperação com outros indivíduos que nos permitiu sobreviver e florescer desde a nossa aparição há centenas de milhares de anos no continente africano. A probabilidade de sobrevivermos e de nos reproduzirmos era muito inferior se tivéssemos atitudes egoístas e egocêntricas. Não é portanto de estranhar que o nosso cérebro esteja programado para remunerar comportamentos altruístas. Vários estudos comprovam-no. Num estudo realizado em 2014 pela universidade de Harvard, pessoas que gastaram dinheiro noutras pessoas reportaram níveis de felicidade superiores às pessoas que gastaram dinheiro em si mesmas. Mas não é só a nossa felicidade que beneficia dos nossos gastos sociais! A nossa saúde também, nomeadamente níveis mais baixos de pressão arterial. Por isso já sabem, comecem a doar mais dinheiro para a vossa caridade/causa social que mais vos toca, comecem a pagar mais cafés/rodadas/jantaradas/bilhetes para concertos aos vossos amigos, comprem uns pasteis de nata para a malta lá no escritório e ofereçam um docinho de vez em quando aos vossos pais. Andrew Carnegie, um dos cidadãos americanos mais ricos da história, que fez fortuna a liderar a expansão da indústria de aço nos EUA no séc. XIX, defendeu no seu famoso artigo The Gospel of Wealth publicado em 1889 que “o homem que morre rico, morre desonrado”. (“The man who dies rich, dies disgraced”) Eu acrescentaria que não só morre desonrado, como também poderia ser sido bem mais feliz.

How generosity changes your brain

Comprar Comodidade/Segurança/Tempo

Imaginemos que nos encontramos em Lisboa na zona do Oriente e precisamos de ir para Loures. Não temos carro. O metro não chega até lá. Se formos de autocarro, temos de apanhar o 750 até ao Campo Grande e depois esperar pelo autocarro que sai para Loures que para em todas as terrinhas e mais algumas. É aqui que uns euros extra dão bastante jeito. 2 minutos e temos um Uber à nossa espera para nos levar direitinhos ao nosso destino.

A malta que anda pelas nacionais para poupar os trocos das autoestradas e que tem capacidade financeira para as pagar, devia receber automaticamente uma nomeação para o prémio nobel da estupidez. Eu sei que conduzir na autoestrada consegue ser mais secante do que ouvir alguém falar como Bitcoin vai revolucionar completamente o mundo, mas há determinados sapos que simplesmente temos de engolir para nosso bem. Com a nossa segurança/vida não se brinca. Falo por experiência própria. Há uns anos atrás, um senhor de 70 e tal anos resolveu beber uns quantos litros de vinho tinto antes de pegar no carro. Ao tentar uma ultrapassagem numa curva sem visibilidade absolutamente nenhuma, chocou quase de frente com o carro que vinha do outro lado. Foi por muitíssimo pouco que não paguei o preço da asneirada deste senhor com a minha vida.

Por último, todas aquelas coisas que são necessárias, mas que não retiras uma gota de prazer em fazê-las, mais vale simplesmente pagar a alguém para as fazer, e usar esse tempo para fazer aquilo que mais gostamos com quem mais gostamos. Nos dias de hoje até assistentes pessoais temos ao nosso dispor. Se há alguma coisa que o dinheiro paga é a opcionalidade de dedicarmos a totalidade do nosso tempo ao que é mais frutífero para nós, aka aquilo que nos faz mais felizes.

Pagar agora, experienciar mais tarde

Como vimos anteriormente, a antecipação das experiências que iremos vivenciar no futuro, como por exemplo um concerto, acaba por contribuir positivamente para os nossos níveis de felicidade, acabando por funcionar praticamente como uma espécie de almoço grátis, visto que se comprarmos algo e o consumirmos no momento, não há lugar a qualquer antecipação. Estudos demonstram que a própria antecipação de uma experiência como a de ir de férias acaba por ser mais prazerosa do que o desfruto das férias em si. Ademais, sempre que pagamos por algo hoje para consumir no futuro, acabamos por inconscientemente estar mais dispostos a optar por opções que vão mais em linha com a nossa felicidade no médio-longo prazo. A título de exemplo, se nos derem a escolher entre um mel e noz e uma peça de fruta para comer agora, provavelmente optamos pelo mel e noz. Se a data de consumo for no futuro, acabamos por estar mais inclinados para pagar pela peça de fruta. Dito isto, está na altura de marcar as férias para 2024. E para que fique claro, não estou a sugerir que ninguém coma mel e noz. Só de vez em quando.

Comprar várias prazeres pequenos em vez de um grande prazer

Um dos conceitos mais importantes da ciência económica é o conceito de marginalismo e da utilidade marginal de um bem e de um serviço. O exemplo mais conhecido para ilustrar este fenómeno é o do copo de água no deserto. Se estivermos no deserto a morrer de sede, o primeiro copo de água que bebermos irá trazer-nos uma utilidade praticamente infinitiva, visto que estamos a falar da nossa sobrevivência. À medida que vamos bebendo mais água, a utilidade adicional de cada golo vai se tornando cada vez menor ao ponto em que ela se tornará nula ou até mesmo potencialmente negativa. (da mesma forma que temos desidratação, também temos hiperhidratação, onde em casos extremos poderá levar à morte) Desta forma, a utilidade total de bebermos 50 copos de água repartidos em 50 dias é muito maior do que se bebermos esses 50 copos de água num dia. Portanto, mais vale fazer várias miniférias ao longo do ano do que umas férias gigantes em agosto no Algarve como creio ser hábito de muita gente. Mais vale ir dezenas de vezes jantar fora com os amigos num restaurante mais em conta, do que ir apenas uma vez a cada 6 meses a restaurantes onde temos de deixar metade do nosso salário mensal. Maximizar a frequência deste tipo de experiências deverá ser a prioridade.

Gastar dinheiro em algo que nos force a formar bons hábitos

A nossa saúde é a maior das nossas riquezas, afinal de contas não dá para trocar de corpo se o nosso der o berro. Imaginemos que temos dificuldade em nos disciplinarmos para adotar um estilo de vida mais saudável. Para solucionar este problema, podemos pregar uma partida ao nosso cérebro tirando partido do chamado viés do custo afundado (sunk cost bias). O melhor exemplo deste viés é aquela pessoa que começa a ler um livro, percebe que não gosta do mesmo, mas continua a sua leitura até ao fim, visto que já investiu uma parte do seu tempo inicialmente a lê-lo. Uma empresa que faça um investimento, apercebendo-se a meio que provavelmente a coisa vai correr muito mal, mas que decide continuá-lo até ao fim, porque já investiu uma catrefada de dinheiro, é outro exemplo de como a racionalidade muitas vezes não faz parte do processo de decisão dos seres humanos. Desta forma aquilo que podemos fazer é gastar os euros no acompanhamento de um personal trainer, num ginásio, num nutricionista, e desta forma tirarmos partido do facto de o nosso cérebro nos dizer no nosso subconsciente, que visto que gastámos recursos na aquisição desses bens e serviços, termos de ir até ao fim com a iniciativa que nos levou inicialmente a fazer essas mesmas compras. Podemos utilizar este truque para tentar forçar outro tipo de hábitos, superar aquela procrastinação de nunca mais pregarmos naquela Fender que comprámos há uma dezena de anos atrás e que está a ganhar pó no canto da garagem. Comprar um ano de aulas de guitarra online deverá ser suficiente para finalmente termos a coragem de aprender pelo menos a parte inicial do Nothing Else Matters dos Metallica.

E claro que gastar dinheiro num bom outfit, de modo que os nossos níveis de confiança estejam sempre lá em cima para irmos atrás daquilo que desejamos, enviando também telepaticamente um sinal às pessoas à nossa volta de que temos valor, abrindo todo o tipo de portas e oportunidades na nossa vida, também não será descabido de todo. Eu sei que aquilo que uma pessoa veste não tem absolutamente nada a ver com aquilo que ela realmente é e com o seu verdadeiro potencial. A questão é que a partir do momento em que o telefone que usamos tem impacto na perceção do quão atrativos somos, podemos dizer com a plenos pulmões que humanos e racionalidade não fazem amor muitas vezes. C’est la vie. Como dizia o Will Smith, don´t hate the player, hate the game.

Para concluir, se realmente querem levar a vossa saúde financeira para outro nível, sem querer abdicar destas coisas que enumerei anteriormente, o melhor é mesmo emigrar para países com mais rendimentos e menos impostos, aprender a alavancar o output do vosso trabalho, e continuarem a aumentar o vosso capital humano. E para todos aqueles que tenham a ambição de começar uma família, começar um negócio, trabalhar com a ambição de ter um futuro, e que não queiram apenas sobreviver, vou deixar uma sugestão. Percam um bocadinho do vosso tempo a estudar Bitcoin. A ignorância é uma bênção até ao dia em que estamos a trabalhar para aquecer. Não se vão arrepender de dar um mergulho nesse rabbit hole. Bitcoin não foi desenhado para uma pessoa enriquecer. Foi desenhado para manteres a tua liberdade, largares a corrida de ratos e não empobreceres.

E já sabem, não se esqueçam que ninguém vai estar por aqui para sempre. Não vale a pena levar isto muito a sério. No que diz respeito ao dinheiro, é apenas uma variável na equação hipermultivariada da felicidade. Ou talvez nem seja essa o caso.

Hasta e até à próxima. Está na altura de ir fazer o roteiro gastronómico que o Sr. Isaltino recomendou.

Boas poupanças e bons consumos!

Se ainda não subscreveste o The Money Game, estás à espera de quê?

“The meaning of life is just to be alive. It is so plain and so obvious and so simple. And yet, everybody rushes around in a great panic as if it were necessary to achieve something beyond themselves.”

Alan Watts