Como Bitcoin pode ajudar a resolver o problema da habitação em Portugal

Sim, leu bem. Não estou doido.

Com certeza que serão muitos aqueles que deverão achar que sofro de uma espécie de disfunção/demência cerebral daquelas bem problemáticas, para sugerir que umas entradas numa base de dados partilhada por centenas de milhares de computadores podem ajudar a que uma casa se torne mais acessível para o Zé Povinho. Se não for uma doença mental, é porque estarei com certeza a escrever este texto sobre o efeito de umas valentes drogas, acreditarão muitos de vós. Mas afinal, como é que algo intangível, (uns meros bytes), pode ajudar a resolver um problema que necessita de algo tangível para ser resolvido? (casas intangíveis só mesmo no mundo imaginário do metaverso) Duvido que alguma das pessoas que reagiu desta forma ao título da peça, esteja por aqui a ler estas palavras. Para todos os outros que tiveram a ousadia de considerar a argumentação que irei fazer de seguida, o meu obrigado pelo benefício da dúvida, e vamos então ao artigo.

Antes de mais, confesso que o título possui um gigante clickbait. O título correto deveria ter sido algo deste género: Como é que um mercado livre e concorrencial no mercado do dinheiro ajuda a resolver o problema da habitação em todo o mundo. O problema é que desta forma nem os poucos bitcoiners que andam por aí iriam ler as parvoíces que irei escrever aqui de seguida. Enfim, dilemas dos criadores de conteúdo. Agora sim, vamos então ao que realmente interessa.

No passado dia 2 de abril de 2023 assistimos àquela que foi sem qualquer tipo de dúvida, a maior manifestação de sempre no que diz respeito à cada vez mais impossível missão de conseguir alugar ou comprar uma casa em Portugal. Apelidado de “Casa Para Viver”, este movimento juntou dezenas de milhares de pessoas em várias cidades do país em defesa do direito à habitação, propondo uma série de medidas para resolver o problema como por exemplo a regulação e o controlo das rendas, a utilização das casas vazias, a suspensão dos despejos e da não-renovação dos contratos de arrendamento, a redução dos alojamentos locais, a suspensão da penhora da casa de morada de família e a regulação dos spreads. Mateus, um jovem de 25 anos, participante na manifestação, sugere “ocupar casas, não pagar rendas, e lutar contra os despejos”. Neste caso podemos verificar que, dada a gravidade da situação que assola sobretudo a minha geração, a questão do estado de direito parece ficar para quinquagésimo plano no que diz respeito às soluções propostas para resolver o problema. Estas vibes cada vez mais revolucionárias vão marcando cada vez mais presença no nosso quotidiano, lado a lado com uma bipolarização cada vez maior da nossa sociedade. E por mais frustrante que toda esta situação seja para muita gente, não será desta forma que o problema se irá resolver. Aliás, provavelmente até terá o efeito oposto. Não é preciso uma bola de cristal para saber que na sequência deste tipo de declarações e atitudes, a disposição dos senhorios para colocar casas no mercado vai-se dissipando cada vez mais.

É preciso ser triplamente cego (ou economista) para achar que o modelo económico que temos em mãos atualmente, é a chave para um futuro próspero e risonho. Como já tive oportunidade de explicar anteriormente, esta economia não está a funcionar, não faz sentido, e a questão da habitação é apenas mais um sintoma deste cancro financeiro que continua a assolar as vidas de todos nós. Toda a gente que esteve na manifestação do passado domingo tem a maior das razões, e já agora a minha simpatia, (ainda que não valha de grande coisa) para estar descontente com a embrulhada económica em que estamos inseridos. Numa altura em que o chat GPT consegue criar um script do jogo do snake em python num estalar de dedos enquanto dá 3 mortais consecutivos e uma pirueta lá pelo meio, vivemos numa era em que tudo aquilo que necessitamos para construir a vida que desejamos e ir atrás dos nossos sonhos vai se tornando ainda mais escasso do que um golo de livre do Cristiano Ronaldo. Como é possível então que numa era de progresso tecnológico jamais visto na história da humanidade, os nossos rendimentos cheguem para cada vez menos?

“What you know you can’t explain. But you feel it. You’ve felt it your entire life. That there’s something wrong with the world. You don’t know what it is but it’s there, like a splinter in your mind driving you mad.” — Morpheus

É fundamental frisar que este problema é comum a praticamente todos os países ocidentais. É obvio que os rendimentos médios mais baixos tornam a situação portuguesa ainda mais difícil de digerir, no entanto a crise da habitação também diz presente nos nossos camaradas europeus e no outro lado do atlântico. Este facto aparenta então sugerir que o problema da habitação não é uma consequência de uma política em concreto implementada por um governo de um país em particular, mas sim de um problema que todos os países têm em comum. E qual será esse misterioso problema? Mais uns parágrafos e o mistério será desvendado.

Ireland's housing crisis facts and figures: All you need to know

'How will I buy?': housing crisis grips the Netherlands as Dutch go to polls

Analysis | The US Can Solve Its Housing Crisis. It Just Needs to Start Building

Perceber porque é que os preços das casas estão atualmente a competir pelo prémio de montanha do Tour de France é o grande tema de debate entre os vários campos políticos em Portugal. Recordando os nossos conhecimentos de economia, o preço de um ativo dependerá tanto da sua procura, como da sua oferta. Uma casa não será exceção. No lado da oferta, quanto mais escasso for um bem, maior será o seu preço. No entanto, se este não servir para rigorosamente nada, terá um preço de zero, independentemente da quantidade de trabalho que foi empregada na produção desse ativo. Por conseguinte, Karl Marx estava errado. Valor é subjetivo, não objetivo.

Analisemos então as dinâmicas da oferta e da procura do mercado imobiliário em Portugal. Relativamente à questão da procura, a questão da especulação e do investimento imobiliário costuma ser atirada para a mesa como a principal culpada de toda esta situação, particularmente pelas forças políticas mais encostadas ao lado esquerdo. No que diz respeito a oferta, a falta de construção é frequentemente apontada como principal razão para a existência do problema de habitação em Portugal, sobretudo pelas forças políticas do lado oposto.

Não será nenhum escândalo considerar que ambos os fatores estão a contribuir para as recentes dinâmicas vertiginosas nos preços da habitação. Se é verdade que o número de compras de casas por parte de estrangeiros continuam a aumentar, construir apenas 12 mil casas de 2015 a 2021 também não ajuda a resolver a questão. Como é que podemos então contribuir para a resolução deste quebra-cabeças habitacional? Não acredito que o miolo do problema esteja no bicho papão do mercado, na procura estrangeira ou da famosa mão invisível de Adam Smith. Estou mais convencido que a solução passará por termos um mercado verdadeiramente livre naquele que é o mercado mais importante de todos: o mercado do dinheiro.

Mas afinal, o que raio é dinheiro? Esta questão é uma forte candidata à pergunta mais importante da nossa sociedade nos dias que correm. Conto com os dedos de apenas uma das minhas mãos, o número de pessoas que conheço pessoalmente, que já fizeram uma verdadeira reflexão sobre aquilo que recebem em troca do seu ativo mais precioso: o seu tempo. Porque é que aceitamos notas de algodão ou uns bites armazenados algures numa base de dados centralizada como meio de troca pelo nosso trabalho, e não cigarros, ouro, conchas, bananas, sal, gado, oxigénio ou bites armazenados algures numa base de dados descentralizada? Para respondemos a esta questão temos de viajar no comboio da história monetária.

A ideia de que a origem do dinheiro adveio da questão da divisão do trabalho e consequentemente da necessidade de resolver o problema relacionado com a limitação económica da troca direta de bens e serviços, será com a maior das certezas um dos maioríssimos mitos da história da humanidade. A principal razão da propagação deste desvairamento de dimensões cataclísmicas deve-se ao facto de Adam Smith (um dos pais da economia moderna e o progenitor da famosa mão invísivel) ter popularizado esta mesma ideia no seu magnum opus Wealth of Nations, publicado em 1776.

“In a tribe of hunters or shepherds, a particular person makes bows and arrows, for example, with more readiness and dexterity than any other. He frequently exchanges them for cattle or for venison with his companions; and he finds at last that he can in this manner get more cattle and venison than if he himself went to the field to catch them. From a regard to his own interest, therefore, the making of bows and arrows grows to be his chief business, and he becomes a sort of armorer. Another excels in making the frames and covers of their little huts or movable houses. He is accustomed to be of use in this way to his neighbors, who reward him in the same manner with cattle and with venison, till at last he finds it his interest to dedicate himself entirely to this employment, and to become a sort of house carpenter.

But when the division of labor first began to take place, this power of exchanging must frequently have been very much clogged and embarrassed in its operations. One man, we shall suppose, has more of a certain commodity than he himself has occasion for, while another has less. The former consequently would be glad to dispose of; and the latter to purchase a part of this superfluity. But if this latter should chance to have nothing that the other stands in need of, no exchange can be made between them. The butcher has more meat in his shop than he himself can consume, and the brewer and the baker would each of them be willing to purchase a part of it. But they have nothing to offer in exchange, except the different productions of their respective trades, and the butcher is already provided with all the bread and beer which he has immediate occasion for. No exchange can, in this case, be made between them. He could only be paid in money or some other universally accepted medium of exchange.

In order to avoid the inconveniency of such situations, every prudent man in every period of society, after the first establishment of the division of labour, must naturally have endeavoured to manage his affairs in such a manner, as to have at all times by him, besides the peculiar produce of his own industry, a certain quantity of some one commodity or other, such as he imagined few people would be likely to refuse in exchange for the produce of their industry.”

Aparentemente, Adam Smith também sofria da mesma condição que 99.9% dos economistas dos tempos modernos sofrem tão afincadamente idealizar um mundo fantasmagórico digno de um sonho de uma criança de 6 anos, como sendo uma representação correta e afincada de uma muito mais complexa realidade. Não existe qualquer registo antropológico de uma economia baseada em trocas diretas, muito menos de que o dinheiro como o conhecemos emergiu na sociedade nessas mesmas imaginárias economias.

Em Debt The First 5000 Years, David Graeber relata-nos a forma como a origem do dinheiro advém do desenvolvimento das relações de crédito que emergiam espontaneamente entre as várias pessoas de uma sociedade, naquilo que ele apelida de economias sociais. Estas “economias” funcionavam numa troca de favores interpessoais. Dinheiro era um IOU. Dinheiro era dívida. Se eu ajudasse alguém hoje, amanhã tinha o direito de cobrar um favor a essa mesma pessoa. Todos esses registos eram contabilizados internamente nas cabeças de cada um, visto que havia um grau de confiança elevado entre os vários membros destas comunidades. Estar “endividado” era visto como sendo algo natural e positivo, visto que simbolizava o interesse pelo bem-estar dos outros. Nestas economias sociais, o dinheiro acabou por emergir também como um veículo para cumprir determinadas obrigações e criar/manter relações sociais. A título de exemplo, em determinadas sociedades, a família do noivo pagava uma determinada quantia à família da noiva, não porque estava a comprar a mulher em si, mas sim porque era a forma de estabelecer oficialmente a relação social do casamento. Gado, trigo, conchas e metais preciosos são exemplos de bens que eram utilizados como dinheiro neste mesmo tipo de relações sociais em várias sociedades, desde a Grécia até às ilhas do Pacífico.

Shelling Out: The Origins of Money

Trocar diretamente um bem por outro, sem lugar a crédito, era visto como um comportamento altruísta e egoísta, que só fazia sentido num ambiente onda as partes envolventes não tinham não tinham qualquer interesse em confraternizar socialmente. Estamos a falar claro de pessoas que não tinham qualquer grau de confiança entre si. Estamos a falar claro, de …. inimigos.

“Now, all this hardly means that barter does not exist-or even that it’s never practiced by the sort of people that Smith would refer to as “savages.” It just means that it’s almost never employed, as Smith imagined, between fellow villagers. Ordinarily, it takes place between strangers, even enemies. Let us begin with the Nambikwara of Brazil. They would seem to fit all the criteria: they are a simple society without much in the way of division of labor, organized into small bands that traditionally numbered at best a hundred people each. Occasionally if one band spots the cooking fires of another in their vicinity, they will send emissaries to negotiate a meeting for purposes of trade. If the offer is accepted, they will first hide their women and children in the forest, then invite the men of other band to visit camp. Each band has a chief; once everyone has been assembled, each chief gives a formal speech praising the other party and belittling his own; everyone puts aside their weapons to sing and dance together-though the dance is one that mimics military confrontation. Then, individuals from each side approach each other to trade.”

Como é que passámos destas economias sociais até às economias de mercado que caracterizam o nosso dia-a-dia? Ainda que não seja consensual entre economistas, antropólogos e historiadores, tudo aponta para que esta transformação se tenha iniciado com a criação de moeda por partes dos Estados, utilizando a mesma como forma de pagamento dos salários dos seus soldados. Visto que providenciar recursos e meios de subsistência a um exército é uma tarefa logística macabra, alguém lá pelos lados da nobreza real lembrou-se de uma solução genial. Criando uma moeda oficial e exigindo o pagamento de impostos na mesma, as pessoas acabariam por se ver obrigadas a acumular essa mesma moeda para fazer face aos seus compromissos em termos de impostos. E qual era a única forma de os cidadãos adquirirem essa mesmas moeda? Fornecendo bens e serviços aos soldados. Um golpe de génio. Falamos, portanto, daquela que acaba por ser a primeira intervenção histórica dos estados no que diz respeito ao mercado do dinheiro.

Terá sido então por volta dessa altura que economias sociais passaram a fazer parte do passado e deram lugar ao que Graeber apelida de economias de mercado que tão bem conhecemos, onde praticamente tudo passa a ser quantificado, desde a virgindade de uma mulher até ao tempo de uma pessoa. A partir daí, começou-se a olhar para estas moedas como um registo físico dos IOUs que eram registados anteriormente na cabeça das pessoas. Uma prova do trabalho que alguém tinha efetuado no passado ao ter providenciado valor à sociedade. Consequentemente, através dessa mesma moeda, essa mesma pessoa tinha o direito a cobrar os frutos do trabalho de alguém no futuro.

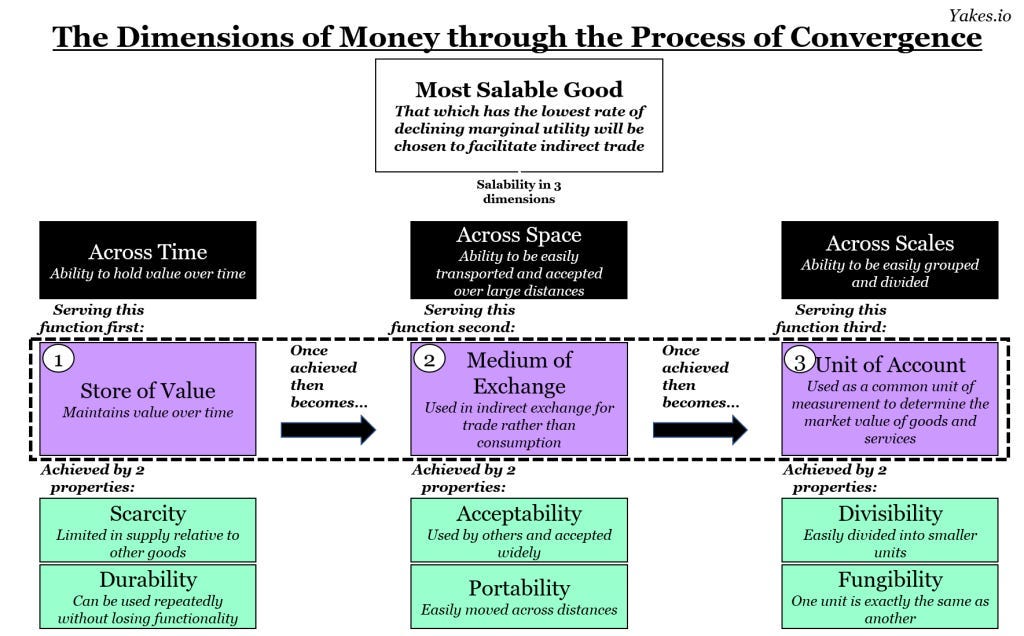

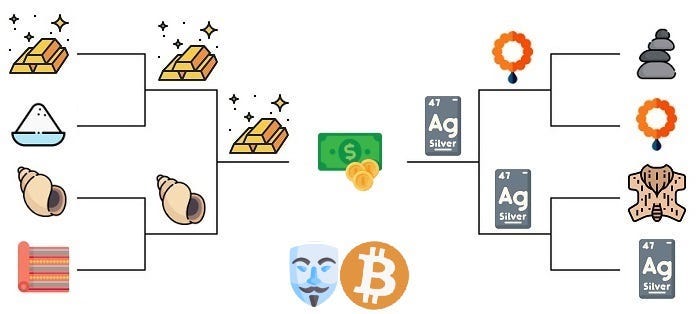

Desde então que a nossa sociedade tem procurado o melhor ativo para cumprir esse papel de prova de trabalho na nossa economia. Que caraterísticas um ativo terá de possuir de modo a que se torne apetecível para cumprir as função do dinheiro numa economia: meio de troca, unidade de conta e reserva de valor? Em 1871, Carl Munger descreveu no seu livro On the Origins of Money como a salability (vendabilidade) de um bem é o critério principal para determinarmos a capacidade de um determinado bem servir como dinheiro. O nível de salability de um bem depende das seguintes características: escassez, durabilidade, aceitabilidade, portabilidade, divisibilidade e fungibilidade.

Foquemo-nos na questão da reserva de valor. Durabilidade e escassez são as duas características essenciais para que um bem cumpra essa mesma função. Relativamente à primeira, acaba por ser bastante intuitivo perceber a chuva de problemas que advém de utilizarmos dinheiro que não é durável. Um bom exemplo são as bananas. Se utilizássemos fruta como dinheiro nas nossas trocas comerciais, o que aconteceria quando estas iniciassem o seu processo de convergência para pedaços de bolor com valor nutricional zero? Quem tinha armazenado os frutos do seu trabalho neste bem, teria perdido as suas poupanças passado uns dias. É desta forma que centenas de milhões de pessoas vivem em economias que sofrem constante hiperinflação, como é o caso da Argentina e da Venezuela. O peso argentino e o bolívar venezuelano são autênticas bananas financeiras, cujo valor é dissipado a uma velocidade superior à da luz.

Agora que temos uma ideia dos problemas associados a dinheiro que não é durável, analisemos os problema associados a dinheiro que não é escasso e que é controlado por uma elite da população.

Em 1891, James Naismith encontrava-se na ilha de Yap em férias quando se deparou com uma destas belíssimas deslumbrantes pedras. A primeira coisa que fez quando vislumbrou as mesmas, foi pegar num calhau do chão, e atirar o mesmo em direção ao buraco no centro, tentando fazer com que este atravessasse a pedra. Naismith achou este “jogo” tão divertido, que passou sensivelmente 7 horas e meia neste mesmo processo interruptamente. Quando Naismith regressou aos Estados Unidos, inspirado pela sua experiência do lançamento do calhau na ilha de Thai, o professor de educação física acabou por desenvolver as regras básicas do desporto que hoje apelidamos de basquetebol. O que é que isto tem a fazer com a questão do problema associado com dinheiro que não é escasso? Rigorosamente nada. Dada a aparência misteriosa das pedras e visto que estou aborrecido numa aula de Machine Learning, simplesmente apeteceu-me inventar uma história mais irrealista do que um modelo macroeconómico em menos de cinco minutos.

No entanto, a verdadeira história por detrás destas pedras pode-nos dizer bastante sobre o pandemónio económico que se esconde por detrás de dinheiro que é abundante e que pode ser produzido sem qualquer tipo de esforço e trabalho por uma determinada fração da população. Apelidadas de Rai Stones, estas pedras eram utilizadas como dinheiro pela população local na ilha de Yap, pela principal razão de estavam disponíveis apenas na ilha de Palau a sensivelmente 400 quilómetros de distância. Necessitavam de uma enorme quantidade de trabalho para ser produzidas. Consequentemente eram escassas. Para adicionar uma nova pedra Rai à massa monetária, era necessário navegar a perigosa jornada entra as duas ilhas em jangadas de bambu, jornada essa que era paga muitas vezes com as vidas das próprias pessoas. Tudo isto se alterou com a chegada do irlandês David O’Keefe à ilha em 1871. Apercebendo-se de que os habitantes locais valorizavam estas pedras, e que estas podiam ser recolhidas e trabalhadas com relativa felicidade na ilha vizinha de Palau com a sua frota naval e as suas ferramentas, o capitão acabou por inflacionar a massa monetária na economia, provocando uma natural desvalorização do valor das pedras Rai. Desta forma observou-se a uma redistribuição da riqueza na ilha de Yap, onde as poupanças dos habitantes da ilha viajaram diretamente para o bolso de David O´Keefe. Mais um exemplo do famoso Cantillion Effect e do comportamento parasitário dos cantillionários por esse mundo fora. Outro exemplo deste tipo de dinâmicas é aquilo que aconteceu na altura da chegada dos Europeus a terras africanas. Através da produção massiva de missangas, que eram utilizadas como dinheiro nas sociedades africanas devido à sua raridade, os europeus conseguiram destruir completamente as economias locais, deixando muitos dos seus habitantes sem qualquer nível de poupança, e consequentemente sem alternativa senão venderem-se à escravatura.

Não é coincidência nenhuma que Lenin tenha dito que a melhor forma de derrubar uma economia capitalista seja através da desvalorização do dinheiro. O controlo sobre os dead presidents de uma economia é o maior poder que alguém alguma vez poderá possuir nas suas mãos.

“Give me control of a nation’s money and I care not who makes its laws.”

Nathan Rothschild

Esta extração de recursos acaba por perdurar até ao dia em que os agentes económicos deixam de reconhecer esse mesmo bem como sendo uma representação justa e íntegra do trabalho de uma pessoa. À medida que mais dinheiro fácil vai sendo adicionado à massa monetária, maior a probabilidade de ele deixar de ser reconhecido, portanto, como uma prova de trabalho aka proof-of-work. Se alguém consegue produzir dinheiro a partir do nada, esse mesmo alguém consegue cobrar trabalho aos outros agentes económicos, apesar de essa pessoa ter trabalhado zero e não ter acrescentado qualquer valor à sociedade. Trocarmos o nosso tempo e a nossa energia por algo que pode ser criado a partir do nada é estarmos a dizer indiretamente que o nosso trabalho não vale a ponta de um chavelho.

Senão queremos então ser usurpados dos produtos dos frutos do nosso trabalho, temos então de abraçar o desafio de encontrar o ativo que tem o nível de escassez mais elevado possível, nível de escassez esse que acaba por ser uma natural consequência de ninguém deter o poder de criá-los com um simples estalar dos dedos. Foi sobretudo por esta razão que o ouro acabou por sair como o vencedor deste processo, em que cada agente económico tem de adquirir o bem que acredita será reconhecido como uma prova de trabalho pelos outros agentes económicos no futuro. Visto que a produção anual de ouro corresponde em média a apenas a 2% do stock total existente devido ao trabalho que está por detrás da produção deste bem, a relativa escassez do metal precioso garante a sua proposta de valor enquanto reserva de valor e consequentemente bem monetário.

Esta dinâmica de convergência para o ativo que apresenta o maior nível de escassez por parte dos agentes económicos é observada também em economias virtuais como aquelas que são desenvolvidas em jogos de computador. No jogo Diablo 2, a Stone of Jordan emergiu como meio de troca entre os vários jogadores devido ao facto de que este bem virtual era escasso e facilmente transportável.

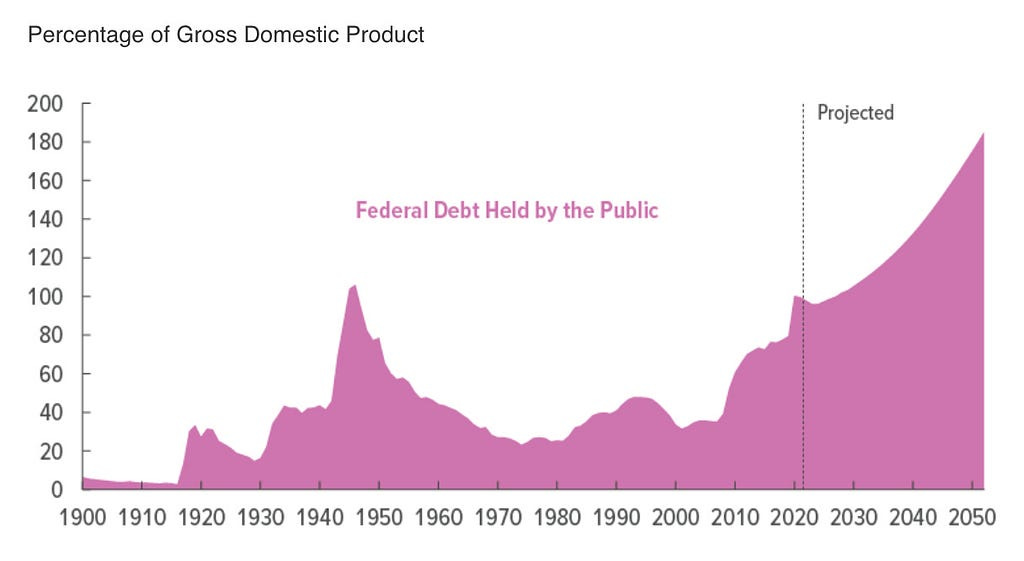

Voltemos então até 2023 e o que é que observamos na grande maioria dos países ocidentais? Níveis de endividamento que não eram vistos desde a época da 2ª guerra mundial. Défices governamentais (mais despesa que receita) que jamais serão revertidos num cenário em que quem gere um país necessita de votos para chegar à cadeira do poder. Economias cada vez mais frágeis devido aos seus altíssimos níveis de endividamento, sem qualquer capacidade para absorver taxas de juro mais altas, como podemos observar com os recentes acontecimentos do SVB e com a intervenção do banco central inglês para salvar fundos de pensões em Inglaterra. Sem a droga do dinheiro barato, o sistema simplesmente colapsa. Na presença de economias com cada vez menor pujança económica e com populações cada vez mais envelhecidas, tudo leva a apontar que a solução passará por recorrer à máquina impressora, através de um default indireto da dívida, onde as taxas de juro serão mantidas a níveis inferiores da inflação. A possibilidade de termos juros negativos não está descartada da mesa pelas entidades oficiais.

Teremos então dinheiro fiduciário como o euro e o dólar mais abundante do que o oxigénio que respiramos. Significa que o valor do dinheiro irá cair, o que levará a que necessitemos de uma quantidade maior de dinheiro para compramos os mesmos bens e serviços. Voilá, e temos a famosa inflação em mãos. Visto que somos obrigados por lei a utilizar este bem enquanto dinheiro devido ao seu estatuto de moeda de curso legal, acabamos por ser obrigados a acarretar com as consequências de utilizar dinheiro de péssima qualidade. Porém, o preço pago pelas diferentes classes sociais é desigual. Neste ambiente são sempre as classes sociais mais baixas que saem mais prejudicadas. Quem tem apenas um salário como fonte de rendimento, está condenado a ver o seu rendimento perder valor em termos reais, enquanto os preços dos ativos continuam a sua trajetória ascendente rumo ao céu. Menos capacidade de poupança para adquirir um ativo que custa vez cada vez mais. Este “crescimento económico” que temos em mãos parece servir apenas para um coisa: cavar um fosso entre aqueles que têm algo que não pode ser criado a partir do nada por um banqueiro e aqueles que não. Será assim tão difícil de perceber que se uma determinada fração da sociedade detém o controlo sobre o dinheiro que nós desejamos como meio de troca do nosso trabalho, mais tarde ou mais cedo quem controla o dinheiro acabará por ficar com toda a riqueza real?

Recordemos o que é que faz de um ativo um excelente candidato para cumprir a função de reserva de valor. Escassez. Se o dinheiro que deixamos no banco não cumpre essa função, para onde é que vai essa mesma energia económica? Qual é o ativo com os maiores níveis de durabilidade e escassez, do qual as pessoas têm o maior conforto para investir? Imobiliário. De acordo com um estudo publicado pelo consultora McKinsey em 2021, o imobiliário representa sensivelmente dois terços da riqueza mundial.

Desta forma real estate e outras classes de ativos como ações, metais preciosos e coletáveis, acabam por desenvolver funções monetárias, o que faz com que quem procure esses mesmos ativos pela sua utilidade direta tenha de competir com quem quer apenas utilizá-los como uma conta de poupança para preservar valor para o futuro. Como o dinheiro não cumpre a sua função de reserva de valor, outros ativos acabam por assumir esse mesmo papel. Consequentemente, um jovem casal que esteja à procura de casa para constituir família estará a competir com um fundo de pensões, um family office e um americano reformado, cujo objetivo é apenas um: lucrar o suficiente para garantir rentabilidade líquida para fazer face à perda de poder de compra derivada da criação de nova massa monetária.

Council Post: Why Income-Generating Real Estate Is The Best Hedge Against Inflation

Sendo que estas entidades possuem maior capacidade financeira do que alguém que não tenha recursos financeiros e que esteja à procura de comprar a primeira casa, é natural que seja uma missão cada vez mais impossível (daquelas que nem o Tom Cruise consegue concretizar), adquirir uma propriedade imobiliária em Portugal. Enquanto os nossos salários parecem estar atrelados a uma âncora económica invisível cada vez mais pesada, os preços das casas em Portugal estarão perto de superar a serra da Estrela como ponto mais alto do território.

Preços das casas sofrem o maior aumento de sempre em 2022

Adicionalmente, quem já tem património como uma casa, tem ainda a gigantesca vantagem de puder entregar a casa como colateral num banco de modo a obter mais financiamento. Sabendo de antemão que num regime inflacionário, o dinheiro tende a perder a valor ao longo do tempo, é uma questão de pegar nessa mesma liquidez (nova liquidez que está a ser paga através do imposto inflacionário pago sobretudo pelas classes sociais mais baixas) e comprar ativos que irão preservar o seu valor no futuro. Que ativos são esses? Estou a falar claro…. de mais casas. Em vez de criar valor através de bens e serviços desejados pelo mercado, é desta forma que uma fatia da nossa sociedade “cria” valor e riqueza.

Como é que podemos então resolver o problema? Estaria a ser hipócrita se negasse que uma parte da solução terá sempre por passar pelo aumento da oferta. A questão é que enquanto tivermos dinheiro que não cumpre a sua função de reserva de valor, uma parte dessa nova oferta será absorvida, não por quem precisa realmente de um teto para fazer a sua vida em paz e em sossego, mas sim por todos aqueles que querem apenas fugir do imposto (roubo?) da inflação e que sabem tirar partido das regras injustas do jogo. Portanto está na altura de termos um mercado livre no mercado mais importante de todos. O mercado do dinheiro. Só desta forma os agentes económicos terão a liberdade de escolher o ativo que melhor satisfaz as 3 funções do dinheiro, nomeadamente a função de ser uma reserva de valor para o futuro. Só desta forma poderemos deixar de utilizar imobiliário como uma reserva de valor, mas sim para aquilo que ele realmente serve. Devido às suas propriedades, com destaque natural para a sua perfeita escassez, tenho as minhas suspeitas que bitcoin é o melhor ativo para cumprir esse papel. Comparando a proposta de valor de btc com a de imobiliário, o primeiro é mais escasso, tem um nível maior de liquidez e de portabilidade, para além de ser incensurável e não ter qualquer risco de contraparte. As recentes interferências do estado no mercado imobiliário e no direito fundamental à propriedade privada reforçam a proposta de valor de deter património que está garantido por algo que vai para além do estado de direito. Se Bitcoin absorver de forma bem sucedida uma parte do premium monetário do mercado imobiliário e passar a desempenhar o papel de reserva de valor na nossa economia, uma porção colossal da procura por casas será eliminada num estalar de dedos, o que levará com toda a certeza a preços mais acessíveis no mercado da habitação.

O problema não é o governo. O problema não são os senhorios. O problema não são os arrendatários. O problema não é o alojamento local. O problema é o dinheiro que nos forçam a utilizar todos os dias que não cumpre a sua função mais importante: ser uma reserva de valor. Está na altura de deixemos de usar o imobiliário como uma conta poupança/forma de investimento e deixá-lo cumprir o seu real propósito de providenciar um teto para quem quer apenas viver a sua vida.

Bitcoin Is Digital Scarcity | dergigi.com

Se ainda não subscreveste o The Money Game, chegou o dia!