Investir em ações? Not so fast…

As razões pelas quais investir em ações individuais vai dar muito provavelmente asneira.

“If investing is entertaining, if you’re having fun, you’re probably not making any money. Good investing is boring.”

George Soros

O título deste artigo estará com a maior das certezas a provocar uma injeção de confusão no cérebro de uma série de leitores. Este blog é sobre literacia financeira e o autor está a recomendar que não se invista naquela que é a classe de ativos com melhor performance histórica?

Ainda por cima quando somos bombardeados com artigos da CNBC que nos relembram o pote de ouro onde estaríamos a nadar atualmente se tivéssemos comprado a ação X há 10 anos atrás.

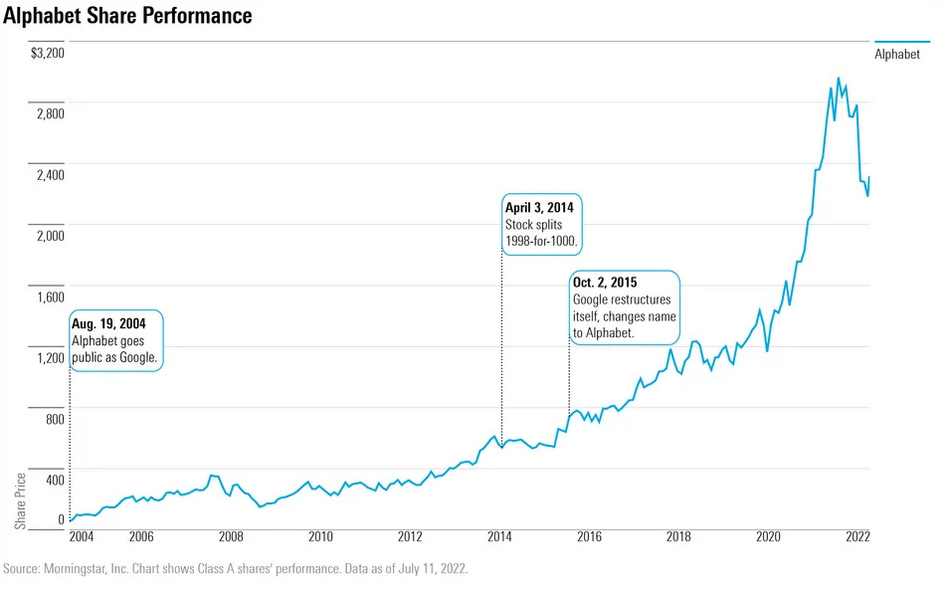

E quando os nossos olhos são deliciados por gráficos como este:

Os pensamentos de frustração relativos ao facto de termos perdido uma oportunidade de multiplicar por n vezes o nosso dinheiro no passado, começam a inundar a nossa massa cinzenta de forma praticamente automática. (o famoso FOMO) Como podemos garantir que chegamos a horas para apanhar o comboio dos retornos astronómicos do futuro?

Basta encontrar e investir na próxima Apple, na próxima Google e na próxima Tesla.

É precisamente aqui que os problemas começam. O meu objetivo não será argumentar contra investir em ações enquanto classe de ativos, mas demonstrar porque é que enquanto investidores individuais, não vale a pena construir um portefólio de ações próprio, a não ser que tenhamos preferência por mais risco, mais volatilidade e menos potenciais retornos sobre os nossos investimentos.

É matematicamente dificílimo obter um retorno superior ao mercado (ao índice acionista S&P500)

As ações referidas pela CNBC em artigos semelhantes ao mencionado anteriormente, são apenas aquelas que tiveram uma performance estrondosa. Todos os títulos que apresentaram retornos idênticos aos de literalmente atirar o dinheiro para o lixo são enterrados nas valas do esquecimento. A título de exemplo, quem tivesse investido 1000 dólares na Enron na década de 90, teria neste momento a estupenda quantia de 0 dólares. Este enviesamento onde se realça a frequência dos dados positivos em detrimento dos negativos, acaba por funcionar como uma espécie de survivership bias. Sempre que ouvimos alguém gabar-se dos seus feitos numa determinada situação, existirão muito provavelmente um cemitério de pessoas que tiveram uma experiência totalmente oposta e que nunca tiveram oportunidade de partilhar a sua experiência rumo à cova do cemitério. O conceito de sorte de principiante no jogo um dos melhores exemplos. Sempre que alguém decide fazer um serão no casino pela primeira vez e acaba a noite com a carteira recheada, acaba por partilhar a meio mundo como multiplicou por várias vezes o seu investimento inicial. Nos casos em que a sorte não está do nosso lado, a história morre connosco. Já se ouviu falar de alguém que se gabou de ter perdido milhares de euros na primeira vez que jogou na roleta? Outro exemplo é a clássica história do amigo/familiar fumador. Visto que conheceu alguém que viveu até aos 250 anos, e que fumou 15 maços de tabaco por dia até ao último dia na Terra, justifica a ideia de que fumar não tem de ser necessariamente prejudicial para a saúde, devido à longevidade da pessoa em questão. Se todas as vítimas de cancro de pulmão ressuscitassem da noite para o dia e contassem a sua experiência, com certeza que estas ideias estapafúrdicas se evaporariam para o éter à velocidade da luz.

Tips for Better Thinking: Surviving Is Only Half the Story

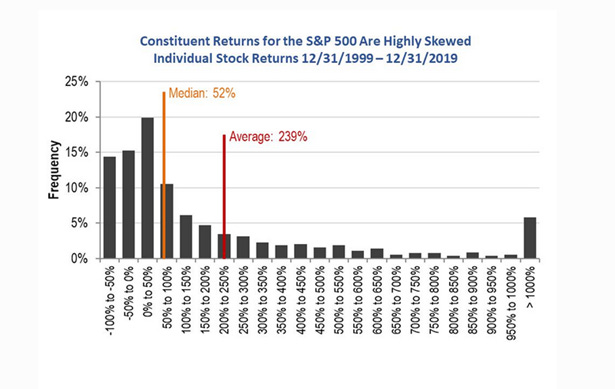

Olhemos então para os retornos das várias ações constituintes do S$P500 de 1999 a 2019, incluindo tanto as famosas 100 baggers, como aquelas que apresentaram retornos que contribuíram para o esvaziamento dos bolsos dos acionistas.

Não é preciso ser doutorado em ciência de dados para perceber que as probabilidades estão claramente contra o investidor. Apenas 26% das ações obteram retornos superiores ao retorno do mercado neste período (239%), enquanto metade das ações tiveram um retorno inferior a 52%. Provavelmente estará a pensar que este puzzle tem uma solução fácil: basta identificar as ações que se encontram à direita, e evitar as ações que se encontram à esquerda. O problema é que a matemática funciona contra quem tenta ganhar esse jogo.

Enquanto a máxima perda que um investidor poderá ter num investimento nunca ultrapassará os 100%, os retornos potenciais num investimento podem ser de milhares ou até de dezenas de milhares por cento. Ao contrário do limite existente relativo a potenciais perdas, não existe qualquer barreira relativamente aos ganhos. Não é por acaso que grande parte dos ganhos no índice americano S&P500 advieram de um número pequeno de ações.

Stock market gains come from few top performers

Esta assimetria acaba por chocar de frente com quem tem a esperança e a crença de ser o próximo Warren Buffett. Mesmo que consigamos identificar boas ações que apresentem potenciais bons retornos, basta perdemos uma parte das próximas FAANGs, para que a nossa performance seja significativamente inferior face ao mercado, mesmo pagando o preço de deter as ações com retornos desfavoráveis. Os retornos das futuras estrelas são tão grandes que acaba por compensar garantir que as detemos todas, mesmo que também tenhamos de pagar o preço de deter todos as ovelhas negras no portefólio.

É ainda importante referir que o índice S&P500 não é estático. Visto que a sua ideia é captar a dinâmica presente na economia americana, o índice é frequentemente atualizado para refletir quais são as empresas que estão na vanguarda do comboio do crescimento económico. As empresas que se tornam obsoletas e que acabam por ter performances negativas, acabam por dinamicamente ser substituídas por outras empresas (regra geral empresas recentes) com maior potencial. Darwin no seu esplendor.

Mesmo que a matemática esteja contra o comum dos mortais que ambicione obter alpha no mercado, existem pessoas que o conseguirão fazer com certeza. Sobretudo aquelas formadas em economia e finanças, que detêm experiência significativa e que ainda escrevem em blogs sobre esses assuntos. A história que os dados nos contam é de que essa ideia não passa de uma abstração. Os números não mentem.

Nem os profissionais obtêm alpha consistentemente, muito menos os investidores de retalho

“A blindfolded monkey throwing darts at a newspaper’s financial pages could select a portfolio that would do just as well as one carefully selected by experts.”

Barton Malkiel

Os big boys em Wall Street tem de se deparar com mais dois problemas significativos se quiserem lançar-se na aventura de bater o mercado de forma consistente. O primeiro diz respeito aos custos da sua estrutura. Para explorar potenciais oportunidades (e até potenciais almoços grátis através daquilo que se apelida de arbitragem), é necessário investir um montante significativo em capital humano, informação e outro tipo de estruturas. A título de exemplo, uma série de hedge funds utilizam imagens de satélite para estimar o número de carros estacionados em retalhistas, para terem uma ideia mais concreta das vendas dessas empresas. Naturalmente que é necessário abrir bem os bolsos para obter este tipo de informação. Maiores custos associados a um turnover superior da carteira gerida de forma ativa são outro fator que prejudica os potenciais retornos. Racionalmente só fará sentido investir num fundo deste género se o retorno adicional face ao benchmark compensar pelo menos todos os custos de manutenção. (entre 1 e 2% por ano) Os dados mostram-nos que esse não é o caso.

John Bogle, pai do index investing, dedicou grande parte da sua carreira a analisar e a trabalhar na procura de uma resposta à seguinte pergunta? Vale a pena investir num fundo ativo em detrimento de um fundo passivo? No seu livro The Little Book of Common Sense Investing, Bogle apresenta dados referentes aos retornos de 355 fundos no período entre 1970 e 2001. Apenas 2 apresentaram um retorno líquido (sem custos de manutenção) significativo acima do mercado. (superior a 3%) Menos de 1%! Menos 1 ou 2% por ano pode parecer um valor pequeno, mas quando aplicamos a magia do juro composto, rapidamente nos percebemos que faz toda a diferença.

Porque é que é tão complicado bater o mercado? Para além da questão matemática mencionada no início do artigo, outro problema diz respeito à competição que existe no mercado. Quando um profissional extremamente qualificado acha que uma ação está subvalorizada, terá de encontrar outro profissional extremamente qualificado que acredite que a ação está sobrevaliada. (o peso dos investidores de retalho é pouco significativo no mercado) Conclusão: quando o gestor de um fundo acredita que pode gerar alpha, acredita (de forma inconsciente muito provavelmente) que é mais esperto do que os outros profissionais. Ainda que por vezes muitos de nós idealizem o mercado como uma figura abstrata, ele é constituído por milhões de investidores recheados de CFAs, MBAs e todo o tipo de acreditações que demonstram que estas pessoas hão de perceber minimamente sobre estes assuntos tal como nós.

Por último, olhando para os investidores de retalho, vários estudos comprovam que a performance abaixo do mercado é ainda mais significativa. Menores níveis de experiência, enviesamentos emocionais e naturalmente menores níveis de conhecimento são o cocktail perfeito para que abdiquemos da máquina de criação de riqueza no médio-longo que vem atrelada ao mercado acionista.

Excesso de confiança

É verdade que a grande (gigante) maioria dos investidores de retalho (investidores individuais) obtêm retornos abaixo dos retornos do mercado. Porém, eu não sou mais um comum mortal. Tenho um mestrado em finanças, sigo 157 blogs sobre asset management e consigo recitar as citações do Warren Buffett de todas as conferências da Berkshire Hathaway desde 1973, enquanto faço o pino invertido.

Este tipo de comportamentos espelha aquilo que os economistas comportamentais apelidam de overconfidence bias, ou traduzindo para a nossa amada língua de camões, enviesamento por excesso de confiança. Um estudo realizado em 1981 pelo psicólogo sueco Ola Svenson revelou que cerca de 88% dos americanos acreditavam que as suas qualidades enquanto condutores se encontravam acima da média. Recorrendo às leis da matemática, pelos menos 38% dessas pessoas estavam claramente enganadas. Se olharmos para Wall Street, encontramos resultados semelhantes. Em 2006 James Montier realizou um inquérito onde questionou uma série de gestores de fundos qual a sua opinião relativamente à sua qualidade face à qualidade média dos seus companheiros de profissão. 74% responderam que acreditam ser acima da média, 26% referiram que estavam na média e nenhum respondeu que estava abaixo da média. Mais um exemplo de uma impossibilidade estatística, pelo menos nesta Terra.

Este enviesamento humano está na origem de uma série de acontecimentos catastróficos, com especial destaque para o acidente de Chernobyl, começo de guerras e o naufrágio do Titanic. Ainda que retornos negativos nos nossos investimentos não tenham propriamente a magnitude dos acontecimentos referidos anteriormente, a ideia de que somos o próximo Cristiano Ronaldo dos mercados é também explicada por este fenómeno. Não é por acaso que o autor do livro Thinking Fast and Slow Daniel Kahreman, apelida o excesso de confiança como “o maior dos enviesamentos cognitivos”. Numa entrevista em 2015, referiu que se tivesse uma varinha mágica, a primeira coisa que eliminaria no mundo seria precisamente o excesso de confiança.

É impossível saber se temos capacidade de bater o mercado

Vamos dar o benefício da dúvida a alguém que acredite mesmo que tem talento e conhecimento para gerar alpha. Como é que auferimos que essa pessoa tem essa capacidade? Ao contrário de outras áreas, medir a qualidade de um investidor é uma terefa praticamente impossível. Um treinador de basquetebol consegue identificar rapidamente um bom jogador após vê-lo a jogar 10 minutos. O nosso paladar consegue identificar rapidamente um bom cozinheiro face a alguém que passa vergonhas na cozinha. Como é que identificamos um bom investidor? A única hipótese será recolher dados de um período minimamente significativo para conseguirmos separar a sorte da real aptidão da pessoa em questão. Em períodos curtos de tempo e quando o mercado está a nosso favor, não é muito difícil obtermos retornos fenomenais. Recordo-me que durante a pandemia toda a gente achava que fazer dinheiro no mercado era literalmente mais fácil do que cozinhar ovos mexidos. Até me recordo de assistir um podcast em que convidaram alguém que estava com uma performance anualizada superior a 100%, para partilhar os seus “segredos”. Uma boa ideia para o episódio seguinte, seria trazer alguém que multiplicou o seu dinheiro na roleta para dar a conhecer o seu método revolucionador chamado sorte. Classic fooled by randomness.

Mas quantos anos de dados serão necessários para perceber se alguém tem real capacidade de brindar os seus investidores com alpha? 5 anos? 10 anos? 20 anos? Não existe uma resposta perfeita. O feedback demora anos, senão décadas a chegar. Só aí é que poderemos analisar e retirar as conclusões minimamente credíveis sobre o papel da sorte e da aptidão de um investidor.

Mas os dilemas não acabam por aqui. Façamos o pressuposto de que temos a certeza de que a nossa outperformance no passado foi devido à nossa capacidade extraterreste de investir como o Jim Simons. Experienciamos mais de 3 anos com retornos inferiores ao mercado. Será que a nossa aptidão se evaporou? Será que face à transformação da economia, as regras do jogo mudaram de tal forma que á não consigo jogá-lo de forma bem-sucedida? Construir um portefólio para passar por esta tortura emocional? Não obrigado.

Custo de oportunidade do tempo

Por último, teremos de falar do mais importante, o nosso tempo. Todas as exceções à regra que conseguiram concretizar a proeza de bater o mercado tem uma característica em comum: dedicam-se profissionalmente a essa causa. Warren Bufett lê mais de 500 páginas por dia. Demonstrações contabilísticas são o almoço, o lanche e o jantar do oracle de Omaha. (o pequeno-almoço é no McDonald´s). Para alguém que não faça desta atividade a sua carreira profissional, é necessário um investimento brutal daquele que é o nosso ativo mais precioso, o nosso tempo. O nosso maior custo de oportunidade. Cada um de nós tem à volta de 4680 semanas para desfrutar daquilo que este planeta tem de fantástico. Não há lugar a aumentos ou a reembolsos. Será que vale assim tanto a pena perder noites e fins de semana para sonharmos com a possibilidade de obter um retorno acima do mercado, sabendo de antemão que a probabilidade de o fazer é baixíssima? Todos os momentos que podíamos ter passado com família/amigos, todas as memórias que podíamos ter construído, todo o conhecimento que podíamos ter adquirido, enquanto tínhamos a nossa cabeça enterrada em balanços e demonstrações de resultados. Deixem-me já referir que esta atividade é provavelmente o trabalho mais enfadonho e entediante na área de Finanças. Todos aqueles que dizem gostar e apreciar contabilidade têm provavelmente o dobro ou o triplo do nariz do Pinóquio. Previsões conservadoras.

É por estas razões que a decisão correta para 99.9% dos investidores que pretendem ter exposição ao mercado acionista estarão muito melhor servidos se surfarem a onda passiva dos mercados. O próprio Buffett atesta esta conclusão. Se temos dificuldade em prever o futuro como os economistas, detê-lo através de um índice passivo será a melhor alternativa. Se mesmo assim, ainda tiver vontade de jogar o jogo viciado de selecionar um portefólio de ações para combater o bichinho, fazê-lo com apenas uma pequena parte da carteira será primordial para não correr o risco de dizer adeus a uma fatia significativa do bolo dos ganhos do mercado acionista.

“Choosing individual stocks without any idea of what you’re looking for is like running through a dynamite factory with a burning match. You may live, but you’re still an idiot.”

Joel Greenblatt

Se ainda não subscreveu o The Money Game, chegou a altura!

Boas poupanças e bons investimentos!