O presente envenenado dos dividendos

Os dividendos não são um almoço grátis.

Money. Money. Money. Numa era em que os frutos do nosso árduo e honesto trabalho vão dando para cada vez menos, duvidando cada vez mais se aquilo que temos será suficiente para viver uma vida tranquila e descansada, é impossível não imaginar como seria a nossa vida se tivéssemos os nossos bolsos completamente recheados de dead presidents. Mesmo aqueles que já se encontram nessa posição, serão poucos aqueles que não continuam a dedicar a sua vida a procurar maximizar o número de dígitos na conta bancária, completamente presos na ideia de que nascemos neste planeta para jogar o jogo social de quem parte para a afterlife com o maior nível de património. De uma forma ou outra, we all love the dough.

Vivemos numa sociedade money hungry em que praticamente 99% da população saliva de forma completamente animalesca por mais um euro na conta bancária, como se fosse a última bolacha do pacote. Aquele hit de dopamina que inunda os nossos cérebros quando vemos os nossos salários cair na conta no final do mês é apenas um exemplo do impacto gigantesco que o dinheiro acaba por ter no nosso bem-estar e consequentemente ño nosso processo de decisão. O facto de que alguém se tenha lembrado de fazer um perfume com uma fragância semelhante ao cheiro do dinheiro é outro exemplo do nosso amor incondicional por este e tudo o que ele representa (e já agora do estado de decadência da nossa sociedade). A questão financeira parece cada vez mais sobrepor-se a tudo o resto. Como é possível dígitos num ecrã e umas notas de algodão terem tanto poder nas nossas vidas?

A reposta a esta pergunta é algo (bastante) complexa. Porém, temos umas ideias de qual poderá ser a resposta. Pesquisa académica demonstra-nos como as áreas do cérebro que são ativadas na perseguição de mais euros são exatamente as mesmas que são ativadas quando estamos sob o efeito de cocaína. Quando sentimos o famoso FOMO ou aquele bichinho de sair do casino com pelo menos 10x o dinheiro com que começámos a noite, não haverá uma diferença muito significativa entre o nosso comportamento e o de alguém que esteja à busca de mais um hit do pozinho branco.

“When you are negotiating about money, your nucleus accumbens, a part of the brain tied to reward circuitry, is stimulated. In one study, researchers scanned the brains of 12 people as they played games for money. Everyone in the group experienced “heightened neural activity,” Sehgal writes, especially in the nucleus accumbens. When the researchers compared their brain scans with those of addicts who were high on cocaine, they found they were almost identical. “Nothing had an effect on people like money — not naked bodies, nor corpses. It got people riled up,” Brian Knutson, one of the researchers, told Sehgal. “Like food provides motivation for dogs, money provides it for people.”

Independentemente das razões, a ideia de que somos uma espécie completamente obcecada por dinheiro nos dias que correm é incontestável. Há apenas um pequeno grande senão no meio desta nossa obsessão. Regra geral, somos obrigados a vender de forma direta a nossa maior riqueza por dinheiro. Estou a falar claro, do nosso tempo. Consequentemente, temos de abdicar de uma parte das nossas horas neste planeta a fazer algo que não é genuinamente do nosso agrado para termos mais pilim nos bolsos. Se houvesse uma forma de ganhar uns trocados sem abdicarmos dos nossos segundos nesta Terra…

É precisamente desta forma que a fantasia/febre do rendimento passivo é vendida às almas de quem passa pelo menos 8 horas do seu dia colado a um ecrã a fazer algo que repudia. Recentemente escrevi um mini rant a esta ideia de enriquecermos com o único propósito de chegarmos aos 40 anos e ficarmos a contar carneirinhos o resto das nossas vidas. Hoje irei trazer para cima da mesa aquele que é provavelmente o veículo preferido a par do investimento imobiliário para gerar rendimentos adicionais aos do trabalho e como eles trazem consigo uma ratoeira bem envenenada. Estou a falar claro dos idolatrados e venerados dividendos.

Um mini rant ao rendimento passivo

Independência Financeira. Rendimento Passivo. Passive Income. Estes chavões não serão com certeza desconhecidos para quem já tenha tido a inocente experiência de fazer uma breve pesquisa no google sobre qualquer tema que seja minimamente relacionado com investimento ou poupança. Após um mergulho desta natureza no oceano de informação da Internet, somos …

Apesar das recentes subidas de taxas de juro e consequente redução do fenómeno TINA — There Is No Alternative, a bolsa portuguesa está carregada de empresas que pagam uma dividend yield bastante interessante. Significa isto que devemos correr a comprar estas ações como se não houvesse amanhã? Abrandemos o nosso entusiasmo e analisemos esta questão de forma racional.

Começando pelo início, teremos de primeiramente abordar rapidamente a definição de dividendos. Em 1970, o economista Milton Friedman publicou um essay no jornal New York Times apelidado de “The Social Responsibility Of Business Is to Increase Its Profits”, essay esse que acabou por ficar marcado como o expoente máximo dos princípios que estão por detrás do sistema económico capitalista moderno. Apesar de a ideia de que uma empresa tem outras responsabilidades para além da questão de garantir que entra mais dinheiro do que aquele que sai, ser cada vez mais reconhecida pelos diversos stakeholders, nomeadamente responsabilidades sociais e ambientais, continua a ser amplamente reconhecido que a prioridade de uma empresa é a de remunerar os acionistas.

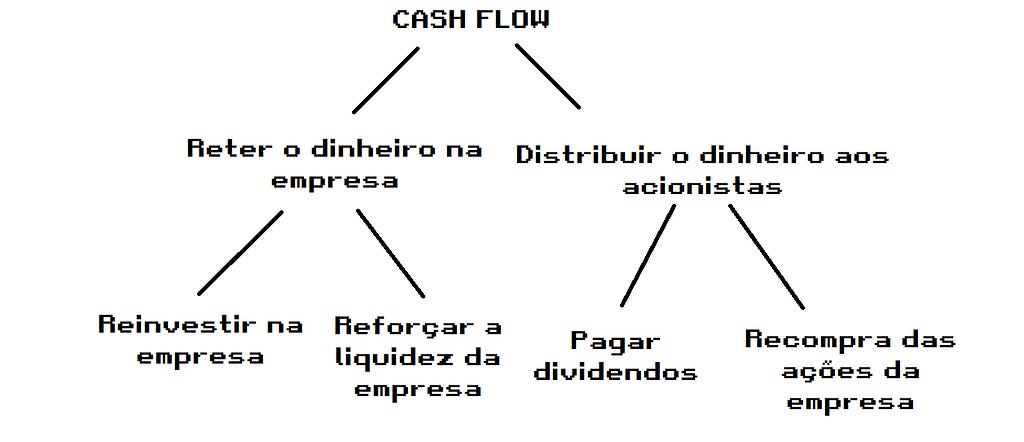

Havendo então saborosos e suculentos lucros, uma empresa tem basicamente 4 opções:

As duas primeiras opções são claras para todos. A empresa pode decidir reter os seus lucros para reinvestir no negócio ou para solidificar a sua conta bancária. Se quiser redistribuir o dinheiro pelos acionistas, esta terá a opção de pagar um dividendo ou a de recomprar ações.

Dividendos são, portanto, nada mais do que pegar no dinheiro da empresa e distribuí-lo de forma direta pelos seus acionistas. Ao contrário daquilo que é frequentemente assumido, os dividendos podem ser pagos de várias formas. As mais populares são naturalmente o pagamento em dinheiro e o pagamento em espécie. Praticamente toda a gente está familiarizada com o primeiro. Relativamente ao segundo, os acionistas são remunerados com ações da empresa em vez de cash.

Recomprar ações consiste em pegar nesse mesmo dinheiro, ir ao mercado comprar as mesmas, cancelando-as de seguida, levando a que o número de ações em circulação diminua. Desta forma, os acionistas passam a deter uma maior participação na empresa.

É fundamental ainda referir que uma empresa não tem necessariamente de apresentar rendimentos positivos para que pague dividendos aos acionistas. A empresa em causa poderá fazê-lo dilapidando as suas reservas internas de liquidez, emitindo nova dívida ou até mesmo emitindo novas ações. Esta é umas das razões pelas quais existem determinadas situações em que pagar dividendos poderá ser um sinal de uma situação financeira mais fragilizada e consequentemente uma surpresa mais tóxica nas mãos dos acionistas. Mais sobre este ponto lá para o final do artigo.

Pagar dividendos, sim ou nem por isso?

Consideremos agora uma hipotética empresa líder do mercado mundial de pastilhas elásticas apelidada de JJ Chicletes. A empresa tem 10 milhões de ações em circulação e um capital próprio de 100 milhões. (se o termo capital próprio não fizer parte do seu vocabulário, veja este curto vídeo) Assumamos também para efeitos de simplificação que o valor de mercado da empresa é igual ao seu capital próprio.

Graças à popularidade do movimento gesticular da mandíbula de JJ, a empresa é um autêntico sucesso, tendo gerado a maravilhosa quantia de 10 milhões de euros de lucro no passado ano de 2022. A administração da empresa pondera neste momento distribuir os dividendos pelos acionistas ou reter o dinheiro na empresa. Caso opte pela primeira, poderá fazê-lo através da recompra de ações ou através do pagamento de um dividendo. Analisemos esta questão na perspetiva de um acionista da JJ Chicletes.

Cenário A: Pagar dividendos

Valor da JJ Chicletes antes do pagamento do dividendo = 100 milhões + 10 milhões (dividendo) = 110 milhões

Valor da JJ Chicletes depois do pagamento do dividendo = 100 milhões

Valor do dividendo pago aos acionistas = 10 milhões

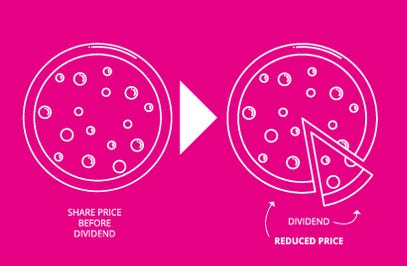

Quando a empresa paga o dividendo o valor da empresa terá necessariamente de cair em 10 milhões, (a não ser que sejamos um banqueiro central e acreditemos que podemos criar riqueza a partir do nada) logo o valor da empresa cairá para 100 milhões.

Dividindo o valor da empresa e o dividendo pago pelas 10 milhões de ações, teremos um valor de ação de 10 euros e um dividendo por ação de um euro, perfazendo o valor total do portefólio de um acionista da JJ chicletes em 11 euros.

Cenário B: Deixar o dinheiro sentadinho na conta da empresa

Valor das ações da JJ Chicletes antes do pagamento do dividendo = 100 milhões + 10 milhões do dividendo = 110 milhões

Dividindo os 110 milhões pelas 10 milhões de ações, o valor por ação será de 11 euros por ação.

Visto que não há lugar a pagamento do dividendo, o valor da carteira do acionista da JJ chicletes será, pasme-se, exatamente o mesmo.

Cenário C: Recomprar ações próprias

Valor das ações da chiclete JJ Chicletes antes do pagamento do dividendo = (100 milhões / 10 milhões) + (10 milhões/10 milhões) = 11 euros por ação.

Ao pegar nos 10 milhões e recomprar ações com esse dinheiro, a empresa recompra 909 mil ações ao preço de 11 euros por ação. Significa isto que o número de ações em circulação diminui de 10 milhões para 9 milhões e 91 mil ações. Dividindo os 100 milhões por 9.091 milhões de ações temos, pasme-se, exatamente o mesmo valor de 11 euros por ação.

Da mesma forma que se cortarmos uma fatia da pizza que encomendámos para o jantar, já não teremos uma pizza completa, se retirarmos cash de uma empresa, o valor da empresa terá necessariamente de cair pelo valor do dividendo! Da mesma forma que não podemos criar uma fatia de pizza a partir do nada, também não podemos criar dinheiro a partir do éter! (a não ser que sejamos um banco central claro como já referi anteriormente)

E o que acontece se um investidor quiser cash e a empresa distribuí-lo através de recompra de ações ou deixar o dinheiro na empresa? Da mesma forma que se a empresa pagar dividendos que não sejam desejados por parte de um investidor, basta este pegar no dinheiro e reinvesti-lo em mais ações da empresa, basta pegar nas ações e vendê-las no mercado para obter o rendimento que desejamos. Esta opção é apelidada de homemade dividend, ou traduzindo para a língua de Camões, dividendo caseiro. Um exemplo fica com certeza mais fácil.

Dividends Are Not Free Money (Though Lots of Investors Seem to Think They Are)

Dado o seu amor por pastilhas, Alex Ferguson decidiu ser um dos primeiros investidores da JJ Chiclets na sua primeira ronda de levantamento de capital. Recentemente, a empresa apresentou resultados positivos, no entanto não pagou qualquer dividendo aos acionistas. Sendo um ainda maior fã de dividendos do que de pastilhas, Alex Ferguson tinha um grande problema em mãos. Felizmente, o seu amigo Jorge Jesus, expert em finanças pessoais, tinha a solução para o problema.

Sir Alex Ferguson's final chewing gum sells for 456,000 euros

Recuperando o exemplo anterior, o valor de cada ação é igual a 11 euros. (10 euros por ação mais 1 euro por ação do dividendo pago) O portefólio de Sir Alex é composto por 1000 ações, perfazendo um valor total de 11 000 euros. Como é que Alex Ferguson poderá saciar a sua fome por um dividendo? Indo ao mercado e vendendo 90.9 das suas ações (vamos assumir que podemos vender as ações de forma fracionada para efeitos de simplificação), o antigo treinador do Manchester United consegue o seu dividendo de 1000 euros, sendo que o valor do seu portefólio é exatamente de 11 euros * 909.1 ações que é exatamente igual a …, pasme-se 10000 euros. Somando os 1000 euros a estes, o Sr. Ferguson terá, pasme-se, exatamente o mesmo valor inicial de 11000 euros.

No final do dia, quando uma empresa paga um dividendo, aquilo que faz é basicamente vender a nossa participação por nós e entregar-nos o cash. Eu sei que sabe bem ver o dinheiro a cair na conta sem fazer rigorosamente nada, mas perder uns minutos a carregar nuns botões de um computador para vender as ações e transferir o dinheiro para a nossa conta bancária é algo que até Aergia (a deusa grega da preguiça) faria num piscar de olhos.

Os pais das Finanças Corportativas (Corporate Finance), Franco Modigliani e Merton Miller desenvolveram esta ideia da irrelevância da política de dividendos (assumindo mercados perfeitos, zero impostos e zero custos de transação) no seu paper “Dividend Policy, Growth, and the Valuation of Shares,” de 1961, chocando de frente com o status quo da altura. Até então, havia uma ideia generalizada de que pagar dividendos influenciava o valor de uma empresa e consequentemente os retornos dos acionistas, visto que o principal modelo académico para avaliar o valor de uma empresa era o Dividend Discount Model que de forma simplista aplica a mesma fórmula para calcular o time value dos dividendos que a empresa irá pagar no futuro.

Eugene Fama e Kenneth French, outros 2 pesos pesados do mundo das finanças, demonstraram no seu paper de 1993 “Common risk factors in the returns on stocks and bonds”, que depois de considerarmos a exposição das ações que pagam a dividendos aos 3 seguintes fatores: tamanho da empresa, rácio capital próprio/capitalização bolsista e risco de mercado, não existe qualquer evidência estatística que estas ações gerem retornos para além daqueles que são esperados devido à exposição da empresa a cada um desses fatores.

Claro que isto é tudo muito bonito no papel, mas mercados perfeitos só existem nas realidades paralelas inexistentes dos economistas e demais académicos. Histórias da carochinha, mercados perfeitos e o pai natal têm aproximadamente o mesmo grau de seriedade. Portanto está na altura de sairmos do mundo das criancinhas e virmos para o mundo real.

Questão fiscal

Na ótica do investidor, a questão fiscal é indiscutivelmente um dos pontos mais importantes a considerar quando comparamos as vantagens das várias alternativas que a empresa têm à sua disposição para remunerar os acionistas. Pegando no exemplo de um investidor português, a taxa de tributação é semelhante para dividendos e para ganhos de capital: 28%. De antemão, não haverá nenhuma vantagem fiscal na perspectiva do investidor em receber cash através de dividendos ou através de ganhos de capital. (recompra de ações próprias). Porém, este exemplo só se aplicará para dividendos pagos por empresas portuguesas. No caso de dividendos pagos por empresas estrangeiras (negociadas em bolsas estrangeiras), seremos muito provavelmente duplamente tributados. Se tivermos uma empresa americana no nosso portefólio e esta pagar dividendos, estes são inicialmente tributados em 30% (15% se preenchermos o formulário W-8BEN) nos Estados Unidos, levando de seguida a segunda talhada de 28% em Portugal. Ora, esta dupla tributação não se sucede no caso dos ganhos de capital. Significa portanto que num universo hipotético com duas empresas 100% semelhantes negociadas fora de Portugal, um investidor português terá maior retorno líquido por cada euro investido se a empresa optar por recomprar ações em vez de pagar dividendos.

Estima-se que os dividendos representaram sensivelmente 32% (68% dos ganhos de capital/valorização das ações) dos retornos totais do S&P500 desde 1926. Assumindo que este será o caso no futuro e que no futuro continuaremos a ter os retornos históricos anualizados de 10% do S&P500, excluindo a questão cambial, em termos médios um investidor português terá sacrificado sensivelmente 0.48% desse mesmo retorno anual, (0.96% sem W-8BEN) devido ao facto das empresas terem decidido retribuir os acionistas através de dividendos em vez das outras opções acima referidas. Pode não parecer fazer muita diferença, no entanto a magia do juro composto discorda.

A magia do juro composto

Em 2014, a história de Ronald Read tomou de assalto todas as manchetes dos principais meios de comunicação social americanos ligados à esfera financeira. A razão? A sua capacidade em ter conseguido amealhar uma fortuna de mais de 8 milhões de dólares até à sua morte, já com 92 anos. Deverá estar-se a interrogar o que é que há de tão espetacular e especi…

Devido ao facto de que os ganhos de capital são habitualmente mais favoralmente tributados do que os dividendos, a recompra de ações tem vindo a ocupar um papel cada vez mais relevante na remuneração dos acionistas em detrimento dos dividendos, nas últimas décadas. É de esperar que esta tendência continue nos próximos tempos.

A título de curiosidade, existe uma gritante lacuna no que diz respeito ao impacto dos impostos nos retornos das várias classes de ativos na literatura académica. Ainda que hajam naturalmente insights importantes a retirar do trabalho académico realizado até ao dia de hoje, parece mesmo que o mundo académico das finanças/economia e o mundo real não foram mesmo feitos um para o outro.

A inflexibilidade dos dividendos

Foquemo-nos agora na batalha dos dividendos vs recomprar ações próprias.

Devido à volatilidade que está naturalmente presente no comportamento de uma ação e consequentemente nos seus retornos, acaba por haver uma preferência natural por obter os retornos do nosso investimento da forma menos volátil possível. Afinal de contas, os seres humanos são aversos ao risco e consequentemente à volatilidade (ainda que estes dois conceitos sejam bem diferentes). Por esta razão, as empresas acabam por preferir aplicar uma política de dividendos estável e constante em termos de subidas ao longo do tempo, chocando de frente com a natural volatilidade dos resultados de uma empresa que são o produto de operar num mundo completamente e cada vez mais imprevisível, caótico e instável. Esta política é apelidada de dividend smoothing.

“Business is like a war without bullets.” — Phil Knight

Outra razão que leva as empresas a adotar uma política de dividendos, aumentando estes ao longo do tempo, prende-se com a ideia generalizada de que aumentar dividendos sinaliza um futuro mais próspero e um maior otimismo por parte da administração, enquanto cortá-los ilustra um cenário oposto de penúria e miséria e um maior pessimismo por quem tem as rédeas do destino da empresa. No mundo do economistês/finançatês, esta teoria apelida-se de dividend signaling hypothesis. Se é verdade que quando falamos em subidas de dividendos, a administração só avançará se estiver confiante que existem condições financeiras para suportar pagar esse dividendo no futuro, (que à partida serão fruto de maiores lucros) também é verdade que uma subida do dividendo poderá indicar uma total exaustão de oportunidades de crescimento da empresa devido à entrada de novos concorrentes no mercado, fazendo com que não faça sentido continuar a reinvestir no negócio. Teremos portanto uma empresa potencialmente estagnada. Assim sendo a melhor aplicabilidade ao dinheiro que anteriormente se reinvestia no negócio, será simplesmente distribuí-lo pelos acionistas.

Por outro lado, poderemos ter um caso onde uma empresa desenvolveu um robot de última geração baseado em inteligência artificial que passa a ferro a nossa roupa de forma 100% autónoma e como tal, deseja reter mais dinheiro dentro da empresa para aproveitar as oportunidades de investimento, que deverão levar a um nível maior de crescimento e maiores retornos para os acionistas no longo-prazo.

Conclusão, aumentar ou reduzir dividendos não é necessariamente bom ou mau. Mas visto que não é dessa forma que os acionistas interpretam a política de dividendos implementada pela gestão da empresa, acaba por se criar de forma inconsciente mais um problema para ser resolvido pelo CEO e demais membros da sua equipa, nomeadamente o CFO. Como a empresa tem de prender uma parte dos seus recursos financeiros no pagamentos de um dividendo estável, constante e de preferência que vá crescendo ao longo dos anos, a adminstração acaba por perder flexibilidade para atacar os variadíssimos desafios que a organização enfrenta de forma diária. A título de exemplo, CFOs admitiram ignorar oportunidades positivas de investimento que potencialmente resultariam em retornos financeiros superiores para os acionistas. Foram também vários os casos de empresas que durante a crise pandémica do Covid-19, viram os seus cashflows caírem para valores inferiores aos dos dividendos anuais, mas que apesar desta quebra, sacrificaram a sua saúde financeira utilizando as suas reservas e contraindo maiores níveis de dívida de modo a manter o sagrado dividendo.

Flexibilidade. Esta é a grande vantagem das empresas que optam pela recompra de ações. Visto que os investidores não têm nenhuma expectativa/enviesamento relativamente à política implementada pela empresa neste campo, a gestão acaba por ter maior elasticidade e agilidade para implementar uma política de remuneração que vai mais de acordo com os desafios da empresa e menos com a saliva dos acionistas à procura do pseudo almoço grátis do dividendo.

Outra vantagem é o facto de que pagar dividendos acaba por incentivar uma maior passividade por parte dos investidores, acabando por fazer com que estes não escrutinem as empresas do seu portefólio de forma tão intensa. Imaginemos que temos uma pizzaria e que os retornos do nosso investimento são pagos em pizzas. Se tivermos de ir à pizzaria buscar o jantar em vez de no entregarem diretamente ao nosso domícilio, acabamos sempre por inconscientemente dar uma olhadela no restaurante para ver como estão as coisas por aqueles lados. Maior escrutínio tende a levar a melhores resultados.

E o que é que acontecerá quando as empresas desejarem recomprarem ações e a empresa negociar claramente acima daquele que é o preço considerado justo da mesma? Bem neste caso, será mais interessante realmente optar por remunerar os acionistas através de um dividendo em vez de recomprar ações próprias. No entanto, se a empresa tiver uma política rígida em termos de pagamentos de dividendos, não haverá grande margem para alterar o dividendo pago e fazer face a este tipo de situações imprevisíveis. Um dividendo extraordinário poderá de facto eventualmente fazer mais sentido nesta situação. Ou melhor ainda, deixem simplesmente o dinheiro na empresa e deixem cada investidor criar o seu dividendo caseiro como vimos anteriormente no início do artigo, e tirar partido dos preços excessivos da ação.

Existem também outras questões relacionadas a assimetrias de informação entre investidores e insiders da empresa que são mais complexas e que não irei abordar aqui.

Se valer de alguma coisa e visto que se calhar não percebo nada disto, um dos GOATS de Wall Street, o Dr. Warren Buffett, também está na equipa do lado da recompra de ações próprias, como explicado por ele na sua habitual carta anual para os acionistas da Berkshire Hathaway de 2012.

O amor irracional pelos dividendos

Porque é que se os investidores em geral dão tanta atenção à questão dos dividendos, acabando por tendo uma preferência praticamente inconsciente por estes? Já dei algumas pistas no artigo quando falei nas semelhanças entre o efeito do dinheiro e da cocaína nos nossos cérebros e o comportamento de aversão de risco que acaba por estar incorporado no nosso córtex cerebral. Está na altura de aprofundarmos este ponto.

A resposta para este enigma até é bastante simples. Infelizmente temos uma série de enviesamentos emocionais que provocam irracionalidade no nosso processo de decisão, levando a uma preferência ilógica e completamente disparatada por dividendos face a outras fontes de rendimento.

O nosso cérebro humano possui uma série de heurísticos que nos ajudam a tomar decisões de forma mais rápida e eficiente, porém estes acabam por nos pagar uma série de partidas levando a que acabemos por fazer uma panóplia de dispares. (se ainda não leu o livro Pensar Devagar e Rápido, está mais que na altura) Neste caso em particular, falamos da percepção diferenciada que as pessoas dão ao dinheiro ganho através de dividendos daquele que ganham através de ganhos de capital no seu portefólio. Para o cérebro humano, o dinheiro ganho nestas duas circunstâncias não é fungível entre si. De forma resumida, o nosso cérebro coloca o dinheiro que recebemos em caixas imaginárias de acordo com determinadas características, valorizando o dinheiro dentro de cada caixa de forma diferenciada. No campo das finanças comportamentais, este enviesamento apelida-se de mental accounting. Traduzindo para a nossa língua lusitana, contabilidade mental.

O economista Richard Thaler foi o primeiro académico a abordar este tópico, introduzindo este conceito de forma oficial no meio académico no seu paper “Mental Accounting Matters” publicado em 1999. A seguinte experiência do bilhete de cinema é um clássico dentro da literatura académica:

“For example, imagine you have decided to go and watch a movie. You spent $10 on your ticket, but when you enter the theater you realize that you’ve lost the ticket. Would you pay $10 to purchase another ticket? When participants were asked this question, less than half of the participants (46%) said that they would purchase another movie ticket. However, imagine the next scenario: you have decided to watch a movie, but as you enter the theater you realize that you have lost a $10 bill. Would you still pay $10 to purchase a ticket? This time, 88% of participants said they would purchase the ticket — almost double compared to the first scenario.”

Em ambos os casos deparamo-nos com uma perda de 10 dólares, no entanto no segundo caso temos muito maior receptibilidade para irmos ao cinema e engolir o sapo associado à perda dessa quantia. Lá está o nosso malandro cérebro a pregar-nos partidas outra vez. Um exemplo deste amor desmedido por dividendos é um episódio sucedido durante o período da crise económica provocada pela pandemia COVID-19. Como referi anteriormente, a questão da responsabilidade social das empresas tem vindo a ser cada vez mais levantada recentemente. Dada a gravidade da situação do vírus, várias vozes argumentaram de forma amplamente consensual na sociedade britânica que o papel das empresas tinha de ser ainda mais abrangente do que a clássica maximização de lucros proposta por Freidman mais de 50 anos atrás. A questão de manter trabalhos independentemente das necessidades da empresa foi provavelmente o ponto levantado com maior frequência. No entanto, havia uma linha vermelha que jamais poderia ser ultrapassada: o pagamento do dividendo. Numa carta enviada às boards das várias empresas do índice FTSE, um grupo de investidores britânico, a Investment Association refere o seguinte:

“… dividends are an important income stream for pension funds and charities, as well as ordinary savers and pensioners, which at this time more than ever, provide an important income for these savers leading to benefits to the economy. (…) shareholders would be concerned if companies unnecessarily reduced or rebased the dividend level.”

Um research rápido pela literatura académica recente atesta a tese de que temos uma particular paixão por dividendos. Voltando ao campo das finanças, Di Maggio e Kemani (2020) descobriram que os níveis de consumo das famílias suecas são significativamente sensíveis ao pagamento de dividendos. Bauer, Hackenthal e Hanspal (2022) suportam este mesmo ponto com dados do consumo de famílias alemãs, confirmando a tese de que os investidores tratam dividendos e ganhos de capital como duas formas diferenciadas de dinheiro. Otimizar as nossas decisões de consumo de acordo com os dividendos que recebemos é mais um exemplo da irracionalidade presente no cérebro de todos nós.

Samuel M. Hartzmark e David H. Solomon publicaram em 2016 o paper académico The Dividend Disconnect. Os autores descobriram que os investidores tendem a classificar os dividendos como “free money”, levando à criação de uma preferência irracional por ações que pagam maiores níveis de dividendos. Esta preferência tem como consequência uma disposição para pagar um premium sobre o preço que um investidor racional estaria disposto a pagar. Os autores descobriram também que a probabilidade de um investidor vender uma ação que não pague dividendos é significativamente maior do que uma que os pague. Foi ainda encontrado suporte estatístico que comprova a tese de que este aumento de procura irracional por ações que paguem dividendos é maior em períodos onde as taxas de juro se encontram a níveis mais baixos, com especial ênfase para empresas que tenham um histórico de pagamento de dividendos estáveis. Aumento de procura leva a aumento de preço que por sua vez leva a menores retornos. Os autores descobriram ainda que quem compra ações que pagam dividendos nestas alturas de menor yield, reduz os seus retornos esperados anuais num valor entre 2 e 4%. Estes valores podem não parecer nada de especial, no entanto no longo-prazo fazem completamente a diferença. O preço que pagamos é astronómico.

Concluindo e resumindo, na perspetiva do acionista, assumindo mercados perfeitos, ignorando custos de transação e questões fiscais, mercados eficientes, pagar um dividendo, recomprar ações ou ficar com o dinheiro na empresa é a velha história de se virar o disco e tocar exatamente o mesmo. Devido a enviesamentos ilógicos dos investidores, uma política de dividendos constantes traz menor flexibilidade para a empresa e potenciais mais impostos para um investidor. Consequentemente, a dividend yield deverá ser completamente descartada do processo de tomada de decisão de um investidor, a não ser que gostemos de diminuir os nossos retornos e queiramos diminuir drasticamente as nossas opções de investimento e consequentemente, reduzir drasticamente as nossas possibilidades de aproveitar o único almoço grátis em finanças, a diversificação. Aquilo que importa são os retornos totais, independentemente de eles advirem de dividendos ou de ganhos de capital. Se houver pagamentos, eles advêm diretamente do valor da empresa e consequentemente do preço da ação. Sempre que comprarmos uma ação de uma empresa que pague um dividendo, não se esqueça que esse “presente” provavelmente estará bem envenenado. Só em situações de clara irracionalidade e ineficiente nos mercados, haverá valor em privilegiar dividendos como forma de remuneração do nosso investimento. Mas se calhar, o melhor é mesmo não se meter nessa aventura.

I wanna love you but I better not touch (don’t touch)

I wanna hold you, but my senses tell me to stop

I wanna kiss you but I want it too much (too much)

I wanna taste you but your lips are venomous poison

You’re poison, running through my veins

You’re poison

I don’t want to break these chains

Boas poupanças e bons investimentos!

Se ainda não subscreveste o The Money Game, hoje é um excelente dia para o fazeres!