Os problemas de 99% do conteúdo de literacia financeira - parte 2

Uma reflexão sobre o conteúdo que se faz atualmente sobre literacia financeira

Hoje continuamos a reflexão sobre os problemas do conteúdo desenvolvido sobre literacia financeira!

Demasiado foco naquilo que tem pouco impacto/pouco foco naquilo que tem muito impacto

Em 1896, o economista italiano Vilfredo Pareto deambulava pelo seu jardim, quando reparou que ao contrário daquilo que pensava inicialmente, 20% das vagens produziam 80% das ervilhas de qualidade. Pareto pensava de forma falaciosa que todas as vagens produziam mais ou menos a mesma quantidade de leguminosas. A realidade é um pouco mais complexa. O economista italiano rapidamente se apercebeu que este padrão também podia ser observado em vários campos da esfera económica, como por exemplo a forma como a riqueza estava distribuída na Itália. Sensivelmente 20% dos italianos detinham 80% das terras, enquanto que os remanescentes 80% detinham apenas 20% das mesmas. Outro famoso exemplo deste fenómeno é o da faturação das empresas. Analisando os números de qualquer negócio à face da Terra, iremos concluir que em média sensivelmente 80% do cash-flow advém de apenas 20% dos clientes.

Não é apenas na economia que se pode constatar este padrão. No desporto, 20% dos jogadores de uma equipa contribuem para 80% das vitórias. No cinema, 20% dos filmes geram 80% da receitas. Em programação, 20% do código desenvolvido apresenta 80% dos bugs. A desigualdade parece vir embrulhada nas entranhas da sociedade e do mundo. Em 1997 o empreendedor Richardo Koch publicou o livro "O princípio 80/20", onde explica como este fenómeno inicialente descoberto por Vilfredo Pareto pode ser aplicado nas variadíssmias áreas da nossa vida desde a gestão do nosso tempo até às nossas relações. O princípio é conhecido por lei de Pareto, lei dos “Vital Few” ou lei dos “Trivial Many”. O padrão não tem de ser obrigatoriamente 80/20. Outras variações frequentemente utilizadas são as de 70/30, 90/10, ou até 99/1.

"The 80/20 Principle asserts that a minority of causes, inputs, or effort usually lead to a majority of the results, outputs, or rewards." - Richard Koch

A ideia é bastante simples: uma pequena parte dos nossos esforços gera a maioria dos nossos resultados, enquanto a maioria dos nossos esforços são praticamente inúteis.

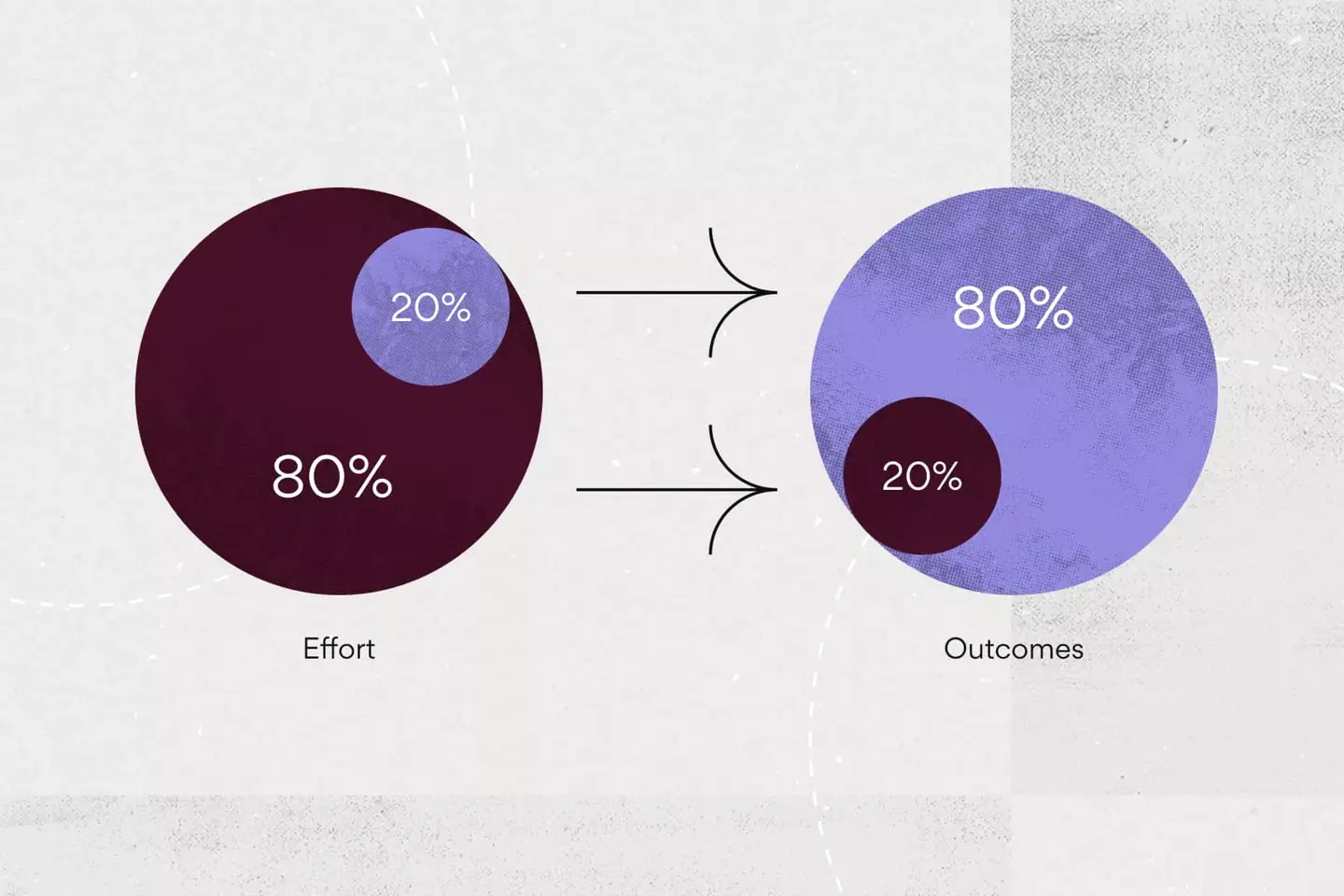

Aplicando então este princípio às temas das finanças pessoais e da literacia financeira, o que se observa é que temos 80% das atenções focadas naquilo que dá 20% dos resultados, e 20% das atenções estão viradas para aquilo que dá 80% dos resultados. Temos um grave problema em mãos. Foca-se naquilo que dá pouca fruta e descura-se aquilo que tem potencial para nos dar um pomar de saúde financeira.

Os 20% que produzem 80% dos resultados

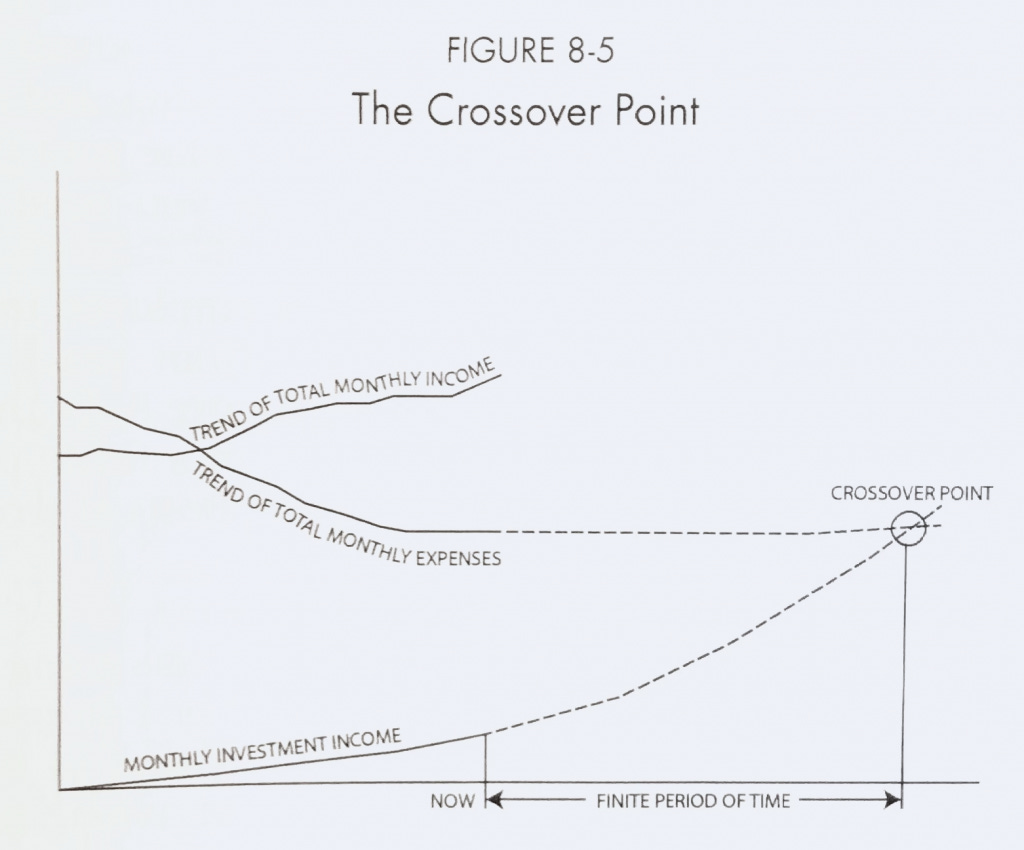

A estratégia para catapultar a nossa saúde financeira para outros níveis é bastante simples: viver abaixo das nossas possibilidades aka apresentarmos níveis de poupança positiva, ou seja o nosso rendimento ser superior às nossas despesas, e pegar no remanescente (depois de montarmos o nosso fundo de emergência) e investir esse montante com o objetivo de acumular capital, capital esse do qual iremos retirar futuros rendimentos que iremos adicionar aos nossos rendimentos do trabalho. A partir daí, assumindo que mantemos os gastos constantes, teremos maior capacidade de poupança, o que por sua vez levará a mais capacidade de investimento, o que levará a mais rendimento passivo no futuro, criando-se um efeito de bola de neve. Também teremos de saber tirar partido do dinheiro fresco que está condenado a perder valor para sempre e juntarmo-nos à classe dos cantilionários, mas este truque fica para outro dia.

Haverá um dia em que teremos controlo total do nosso tempo, visto que o nosso capital acumulado é suficiente para que não tenhamos de trocar o nosso tempo por dinheiro. Assumindo que é desta forma que devemos estrategiar as nossas finanças pessoais, como é que podemos acelerar o processo para chegar ao “crossover point”? Só existem três formas: acelerar a rentabilidade dos nossos investimentos, cortar nos nossos rendimentos ou aumentá-los. Como isto tem mais piada com exemplos, chamemos aí ao campo três jogadores da bola: o Benji, o Oliver e o Misaki. Todos eles ganham 1500 euros por mês e conseguem poupar todos os meses à volta de 75 euros. Eles sentem que 3500 euros por mês é o salário que lhes permite desfrutar da sua vida na plenitude, quando não estão focados com a sua ocupação profissional.

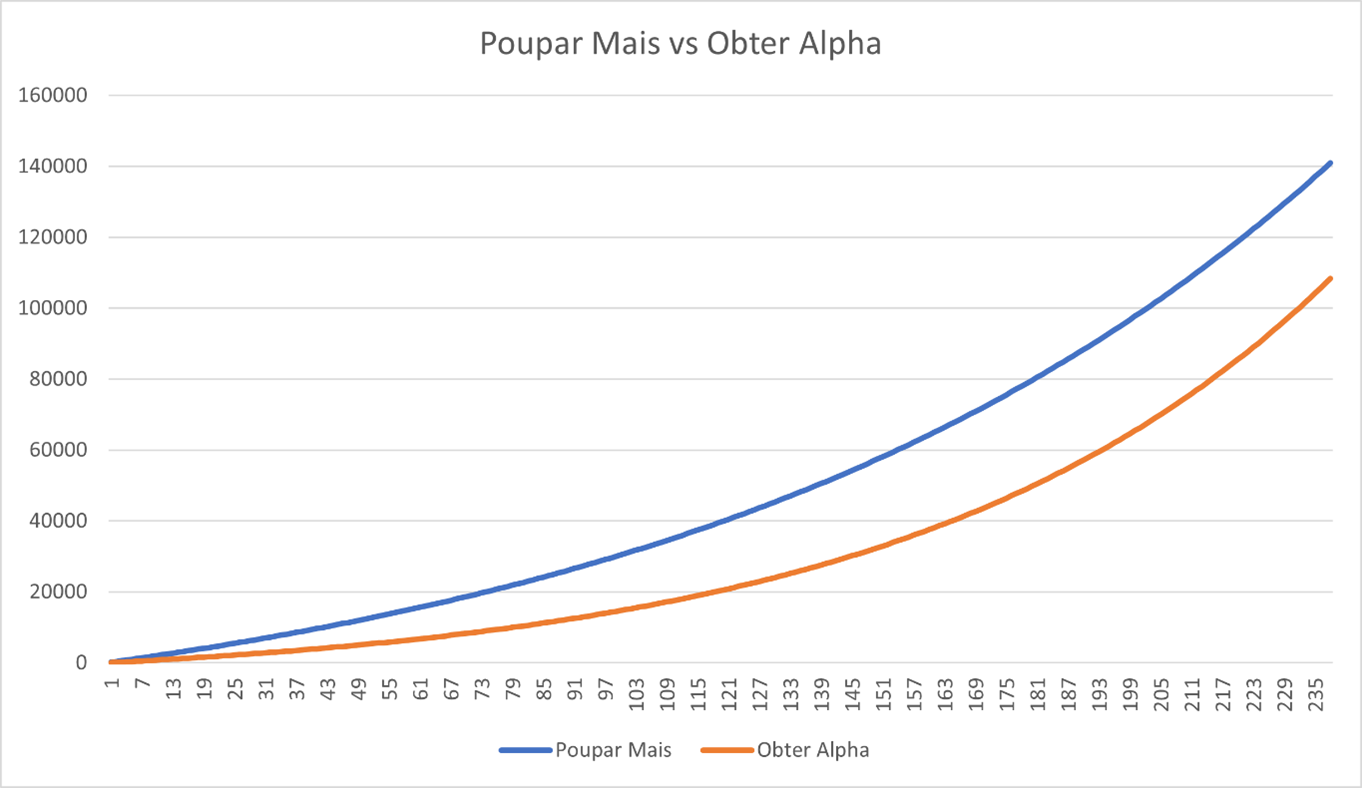

Comecemos com o caso do Misaki. Visto que quer preparar a sua reforma e deseja chutar a sua situação financeira para outro patamar, ele resolve comprar um curso de um expert em finanças pessoais. Com aquilo que ele aprendeu com o curso, Misaki resolve seguir à letra o motto de se pagar a si próprio antes de gastar o dinheiro, decidindo colocar 100 euros de lado no início de todos os meses, em vez de poupar no final do mês, como foi ensinado. Maravilhado com o juro composto, (até chegou a considerar deixar de comer para poupar mais dinheiro no final do mês de modo a maximizar o compounding) o Misaki começa a estudar e a investigar outras formas de poupar mais dinheiro como renegociar contratos lá de casa, pedir faturas com NIF para que as finanças saibam o roteiro gastronómico exato do Misaki no último ano, aplicar uns truques de contabilidade, colocar garrafas de água no autoclismo e usar os cartões com cashback. Com muito sacrifício, ele consegue poupar mais 100 euros por mês, elevando o bolo de poupança mensal para os 200 euros, totalizando 2400 euros anuais. Ele estudou o tópico dos investimentos passivos e decide investir de forma passiva num índice de ações de modo a assegurar os retornos positivos que o mercado providenciou até agora historicamente à volta dos 10% antes da inflação.

Olhemos para o caso do Benji que sempre teve um bichinho por mercados. Para matar esse bichinho, decidiu ir tirar um curso sobre mercados financeiros e investimento em ações junto com outro expert em finanças pessoais. Visto que ele já sabia que é muito complicado bater o S&P500, certificou-se que aprendia com alguém que realmente já deu provas de providenciar alpha ao longo do tempo. Visto que ele tem uma excelente rede de contactos, conseguiu obter o contacto de um gestor de um hedge fund que não só lhe deu a formação, como se ofereceu para investir as suas poupanças. Assumamos que este gestor é completamente excecional e consegue providenciar retornos de 13%, 3% acima do mercado. (alpha de 3%) Como o Benji valoriza imensamente o seu tempo, não tem disponibilidade para andar a aprender os pequenos truques para poupar mais umas dezenas de euros por mês. Qual dos dois estará melhor nos próximos anos?

É verdade que o juro composto faz milagres, mas para os milagres acontecerem é preciso tempo. Eventualmente, haverá uma altura em que o património do Benji será superior ao do Misaki. No entanto, como vimos anteriormente, tempo é aquela coisa que não temos de todo em abundância, visto que todos nós temos um sentido de urgência mortal em começar a aproveitar a vida ao máximo hoje em vez de amanhã. Neste batalha, o Misaki parece levar a melhor face ao Benji. Poupar mais uns trocos aparenta ter mais resulados do que obter um retorno adicional (alpha) face ao retorno do mercado. Significa isto que devo deixar de comer e de adquirir os meus dividendos de memórias para maximizar a minha poupança? Está na altura de chamar ao campo o craque Oliver Tsubasa.

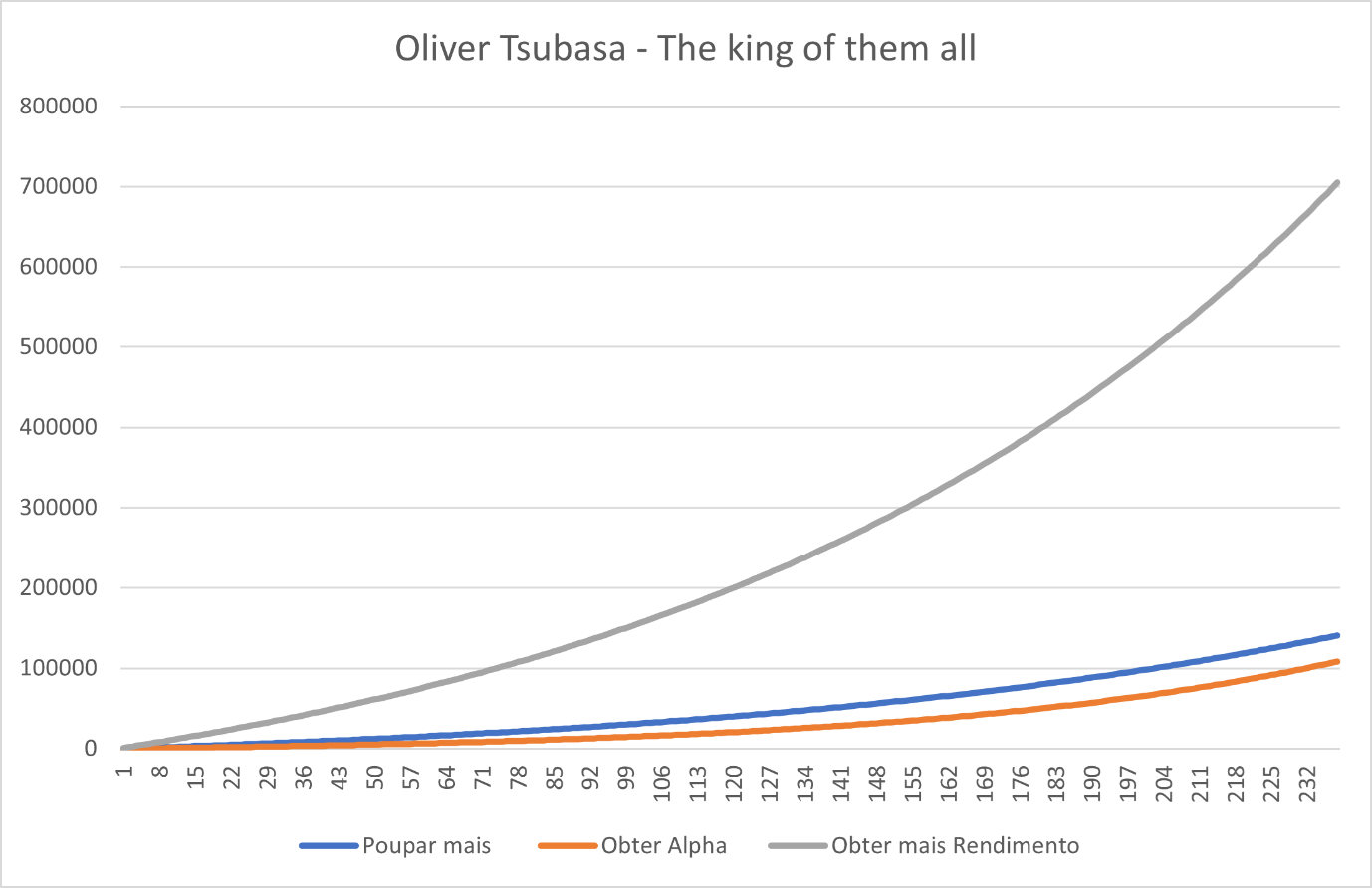

O Oliver não está para se chatear com estes assuntos e decide utilizar o tempo que os outros amigos investiram nestas coisas das finanças pessoais para se treinar e melhorar as suas competências enquanto futebolista. O único investimento que faz é mesmo acompanhar este blog e foi lá que aprendeu que é muito, mas mesmo muito complicado, encontrar alguém que lhe dê um retorno superior do mercado. Na sequência dos seus treinos, as suas performances melhoraram, o que faz chamar a atenção de clubes de maiores dimensões. No mercado de Inverno, uma equipa faz-lhe uma proposta que é simplesmente irrecusável: um salário de 4500 euros, que lhe permite um nível de poupança mensal de 1000 euros (mais 925 euros), depois de gastar os 3500 euros que tanto ambicionava um dia ter para pagar as todas as suas aventuras e devidas jantaradas. Tal como o Misaki, o Oliver investe as suas poupanças num fundo indexado com a expectativa de obter um retorno de 10% antes da inflação. Comparemos agora o potencial crescimento do património financeiro do Oliver com o do Benji e o do Misaki nos próximos anos.

Olhemos também para os resultados das ações de cada um no mês subsequente:

Menos Gastos - Benji = (200-75) = mais 125 euros no bolso Mais Rentabilidade (Alpha) - Misaki – (75 * 3%) = mais 2.25 euros no bolso Mais Rendimento - Oliver = (1000-75) = mais 925 euros no bolso

Como podemos observar, obter mais rendimento é claramente a opção que produz mais resultados financeiros.

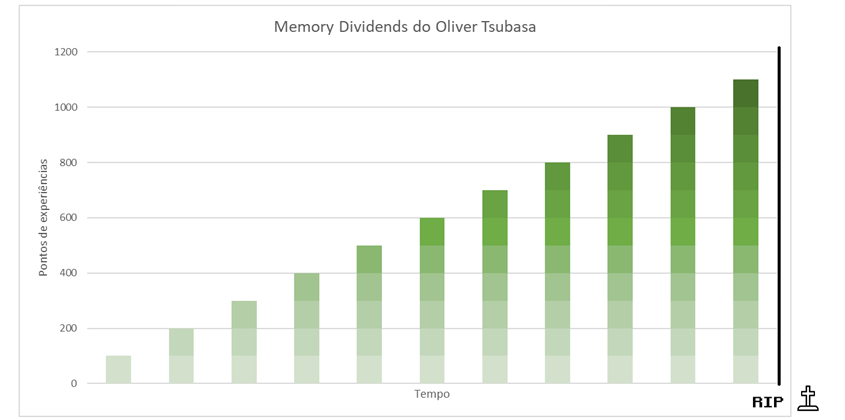

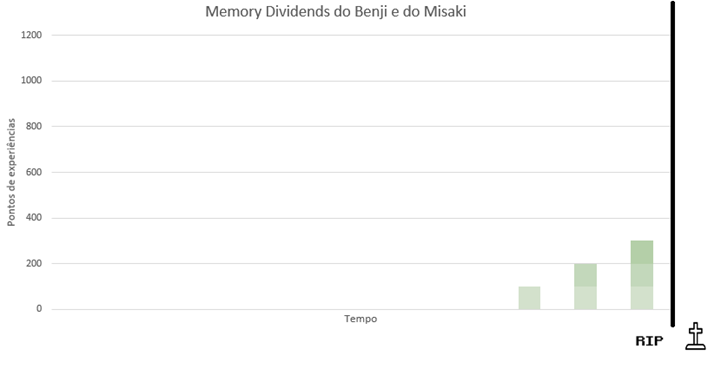

Paralelamente a ter mais capacidade de poupar para o futuro e tirar partido do juro composto, O Sr. Tsubasa acaba também por começar a investir bem mais cedo nos seus dividendos de memórias, dado o seu maior nível de rendimento que resultou do seu aumento salarial. Assumindo que só na fase mais tardia da vida é que o Misaki e o Benji começam a gastar o património que acumularam ao longo da vida, estes serão os diagramas de dividendos de memórias dos nossos jogadores da bola.

Recentemente o caso da Rita Piçarra saltou para a ribalta da sociedade portuguesa, visto que a antiga diretora da Microsoft conseguiu dar por terminados os dias de vender o seu tempo diretamente por dinheiro aos 44 anos. Para alguém que viva em Portugal e esteja habituada aos salários portuguesas, a equação de nunca mais ter trabalhar para uma entidade patronal soa como a algo que nem o Einstein conseguiria resolver. Mas a matemática é bastante simples e descomplicada. Os nossos níveis de capacidade de investimento dependem dos nossos níveis de poupança. É aqui que está o truque. A nossa poupança não depende só dos nossos gastos. Também depende dos nossos rendimentos. E depende muito mais dos últimos do que dos primeiros. Não foi a comprar roupa em 2ª mão ou a trazer a marmita do escritório que estas pessoas conseguirem alcançar a chamada liberdade financeira. Foi devido aos seus níveis maiores de rendimento.

O maior ativo que nós temos seremos sempre nós próprios. Desta maneira, se não tivermos um património de centenas de milhares de euros e se não tiveremos um salário/rendimentos altos acompanhado por gastos altos onde um corte de despesa tenha de facto impacto notório nos nossos níveis de poupança, o nosso foco deverá estar foocado em aumentar rendimentos. Esqueçam a ideia de comer arroz com atum e leguminosas para levar mais 100 euros para casa todos os meses. E esqueçam a ideia de obter um retorno superior ao mercado utilizando veículos de investimento tradicionais. O investimento que se tem de se fazer a todos os níveis, particularmente a nível de tempo, é gigante para os resultados que se irá potencialmente obter. A resposta certa passará sempre por ganhar mais dinheiro com o nosso trabalho. Esta será sempre a cartada que deveremos colocar em jogo se quisermos solidicar a nossa base financeira para outro nível. Ser portanto mais Oliver Tsubasa e menos Benji e Misaki.

Não esquecer o como se ganha o dinheiro

Apesar de defender que o foco deve passar pelo rendimento, é fundamental recordar que o como ganhamos o dinheiro será sempre mais importante do que o quanto dinheiro ganhamos. Não vale a pena ir trabalhar em algo que exige 14 horas do nosso dia, (com provavelmente mais uma ou duas horinhas no trânsito) onde não retiramos uma réstia de prazer, só com o único e simples objetivo de rechear os bolsos. Assim estaremos literalmente a trocar literalmente os nossos memory dividends e a nossa maior capacidade financeira por burnout dividends. É que não vale de grande coisa recebermos mais, se depois não temos grande tempo para o gastar. Como qualquer coisa na vida, no meio é que está a virtude.

É aqui que reside mais um grande problema do conteúdo de literacia financeira que se faz nos dias de hoje. Foca-se naquilo que tem resultados negligentes: cortar despesa e aumentar rentabilidade dos investimentos e chuta-se para um canto aquilo que tem potencial para apresentar resultados transformadores: aumentar rendimentos.

Como aumentar rendimentos?

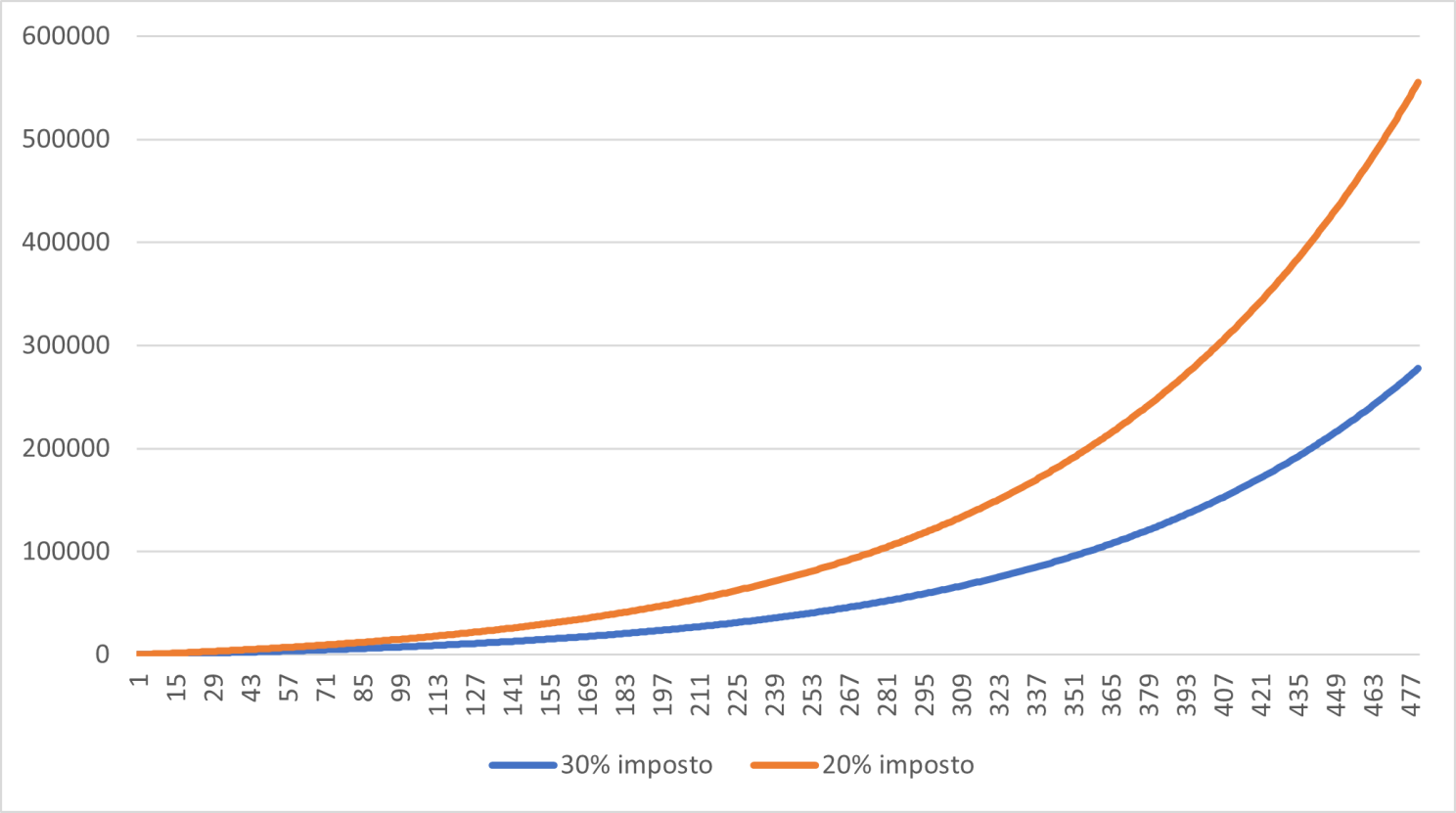

Qual será então o segredo para aumentar rendimento? Para além da óbvia ideia de deter equity numa empresa própria, passará algo por este género: emigrar para países com menos impostos, melhorar as nossas skills de negociação, continuar a aumentar o nosso capital humano, trocar de trabalhos de forma mais frequente (estar mais ativo no mercado laboral), desenvolver a nossa marca/monopólio pessoal, (acrescentar valor ao mercado de uma forma única e especial que mais ninguém é capaz de oferecer) aprender a alavancar o produto do nosso trabalho, aprendendo a vender (marketing) e a construir produtos (de preferência digitais com custo marginal zero, de preferência para um mercado de enorme dimensão). Acho que vou ter de escrever qualquer coisa em mais detalhe sobre isto também. De todos estes pontos que mencionei, creio que a melhorar a nossa situação fiscal é sem dúvida aquela que poderá ter mais resultados no imediato. Está tanto na moda falar do juro composto, mas parece que a sociedade desenvolve uma cegueira generalizada relativamente à diferença que existe no final de uma vida entre ser tributado a 25% ou a 15%. Digam as boas vindas ao José, trabalhador árduo e honesto que leva 1600 euros todos os meses para casa. (um pouco acima do salário médio português) Suponhamos que ele gasta 1100 euros todos os meses. Com uma taxa de imposto de 25%, 375 euros têm de ser enviados de mensalidade para os cofres do estado português. Se a taxa for de 15%, falamos de 225 euros, uma diferença de 150 euros. (Segurança Social e IRS incluído para efeitos de simplificação). Suponhamos ainda que se não pagássemos esses 150 euros adicionais, teríamos de gastar dois terços desse valor em serviços que o governo providencia. Consequentemente, o Sr. José consegue poupar mais 50 euros todos os meses, pagando a taxa de imposto inferior. Assumindo uma taxa de rentabilidade de 10% nos seus investimentos, estaremos a falar de uma diferença de mais de 250 mil euros ao final de 40 anos. Como diz Jorge Jesus, são peaners.

Se tivermos em consideração que a carga fiscal não se fica por aqui, não chocarei ninguém se referir que otimizar a nossa situação fiscal é capaz de ser a aptidão mais importante no que diz respeito às nossas skills de literacia financeira.

Concluindo e resumindo, não sei exatamente quem é que precisa de ouvir isto, mas a solução para a amargura de observar a prestação da casa duplicar e de ver o salário dar para cada vez menos, não passa por umas pitadas docinhas e fofinhas de “Deixe de beber o café e comer o pastel de nata todos e investa esse montante num fundo do S&P500” para que o prato da nossa situação financeira fique mais saboroso. Não vale a pena aprender a fazer omeletes, se não temos ovos. Até poderá fazer sentido, afinal o conhecimento não ocupa lugar, mas a prioridade deverá sempre conseguir o raio dos ovos. Só assim conseguiremos fazer cozinhar uma boa omelete, enquanto ainda podemos efetivamente desfrutar dela. E lamento informar, mas ganhando um salário médio em Portugal, nem mesmo sendo o maior forreta da nossa pátria lusitana será possível amealhar ovos para cozinhar a omelete da liberdade financeira.

"The best investment you can make is in yourself." - Warren Buffett

Aproveito para desejar bons rendimentos para que se possa ter boas poupanças e bons investimentos!

Entretanto voltarei com mais problemas. Se gostou do artigo, não se esqueça de deixar um gosto, subscrever ao blog se ainda não o fez, e partilhá-lo com quem desejar