Os problemas de 99% do conteúdo de literacia financeira - parte 3

Uma reflexão sobre o conteúdo que se faz atualmente sobre literacia financeira

Chegou a altura da terceira parte!

Um misto de viés de sobrevivência/viés de retrospetiva quanto se analisam os dados do passado e a venda de possibilidades irrealistas e pressupostos incertos

Chegou a altura de uma mini-aula de psicologia. O nosso cérebro tem empregue uma série de processos cognitivos simples que nos ajudam a tomar decisões de forma rápida e célere, dada a necessidade de reagir com prontidão a qualquer cenário que aconteça à nossa volta. Acabam por funcionar com uma espécie de atalhos mentais para simplificar o processo de decisão. E pagamos um preço caro por essa preguiça mental. São muitas as vezes que o tiro sai pela culatra, visto que a elevada dificuldade dos problemas à nossa frente exige uma reflexão muito mais detalhada, cuidadosa e informada desse mesmo problema. Estes atalhos mentais são conhecidos por heurísticos. Existem vários exemplos desses vieses irracionais, sendo que hoje iremos destacar dois deles: o viés de sobrevivência e o viés de retrospetiva.

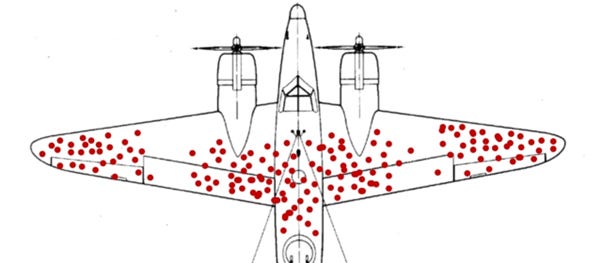

O exemplo mais famoso do viés de sobrevivência será a história da análise dos aviões da frota dos Aliados que regressaram das suas missões durante a Segunda Guerra Mundial. Após um detalhado estudo das aeronaves que retornaram às bases, observou-se que uma grande parte destes tinham sofrido danos nas áreas das asas, da cauda e do centro do corpo do avião. Inicialmente, os militares pensaram em avançar para o reforço destas zonas. O matemático Abraham Wald, que esteve a auxiliar no estudo, chamou a atenção para o facto de que esta solução não fazia qualquer sentido, visto que todos os aviões que não tinham regressado à base estavam a ser completamente descartados da análise. Como tal, Wald sugeriu que eram precisamente as áreas onde não havia nenhum ou pouco registo de danos, aquelas que deveriam ser mais reforçadas, visto que era precisamente nessas zonas que os aviões que não regressavam eram atingidos.

Existem mais históricas que demostram como é fácil nós cairmos na tentação de olhar para os vencedores e esquecermos os derrotados. O ênfase que se dá às histórias de empreendedores que não acabam a universidade e que acabam por criar empresas de sucesso, criando a ideia de que uma qualificação superior é totalmente desnecessária, é mais um exemplo desta viés que muitas vezes acaba por nos induzir em err. O nosso cérebro acaba por inconscientemente ter esta preferência cognitiva completamente irracional de descartar as histórias que não correm bem.

E é aqui que encontramos mais um dos grandes problemas quando os gurus da literacia financeira falam que devemos investir em ações. Como se não bastasse já termos este heurístico que nos leva a tomar más decisões, acabam por ainda reforçá-lo.

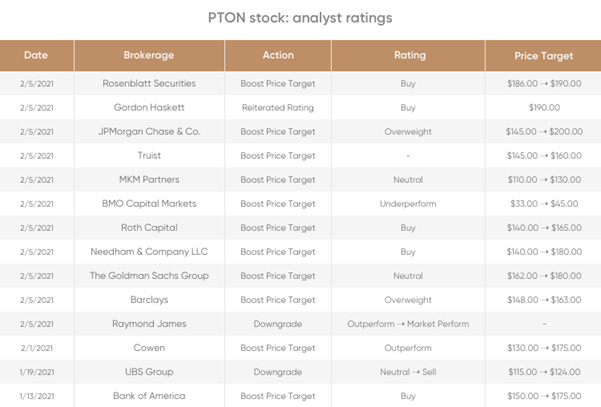

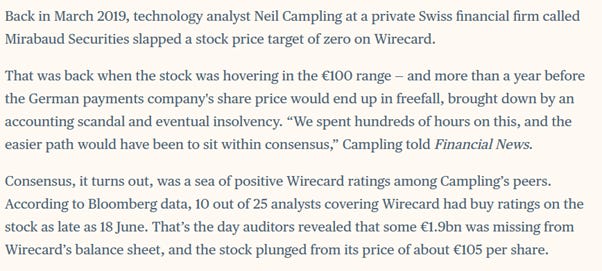

Quando se olha para o retrovisor do passado, gostamos sempre de falar daquelas oportunidades que correram bem, e uma tendência generalizada para enterrar no esquecimento todas aquelas oportunidades que não foram bem de acordo com as expectativas iniciais dos analistas com doutoramento em finanças e matemática que recomendaram as ações aos seus clientes. A WeWork, empresa que bem recentemente declarou falência, tinha uma recomendação consensual de compra por parte de 5 analistas há três anos atrás quando a ação andava pelos 100 dólares. Hoje a ação cota por volta dos 0. Sim, zero. E o que dizer de uma das estrelas da Pandemia que entretanto acabou por cair sensivelmente 97%? Até o analista mais bearish tinha uma recomendação nos 45 dólares, sensivelmente 800% acima do preço onde a ação cota hoje.

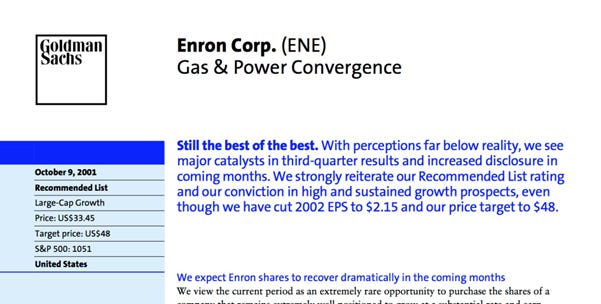

Fala-se das Nvidias, das Apples, das Teslas, das Amazons desta vida, mas rapidamente se atira para trás das costas as Enrons, as WeWork e as Wirecards e as Pelotons. Se é verdade que houve ações que trouxeram um oceano de riqueza, houve outras que trouxeram um oceano de penúria.

Qual é então o problema que pretendo salientar? Primeiro, que existe um enviesamento irracional pelas históricas de sucesso do mercado acionista que favorece erradamente a taxa de sucesso de quem investe em ações individuais. Segundo, se analistas profissionais com 3 doutoramentos em matemática financeira quantitativa têm dificuldade em identificar boas oportunidades de investimento em ações, vender a ideia de que as probabilidades do cidadão comum que não tem experiência profissional nem qualificações na área ser bem sucedido nesse endeavour, mesmo depois de comprar um curso de ações e estudar o Investidor Inteligente do Benjamin Graham, serem superiores a zero, é o expoente máximo de desonestidade intelectual.

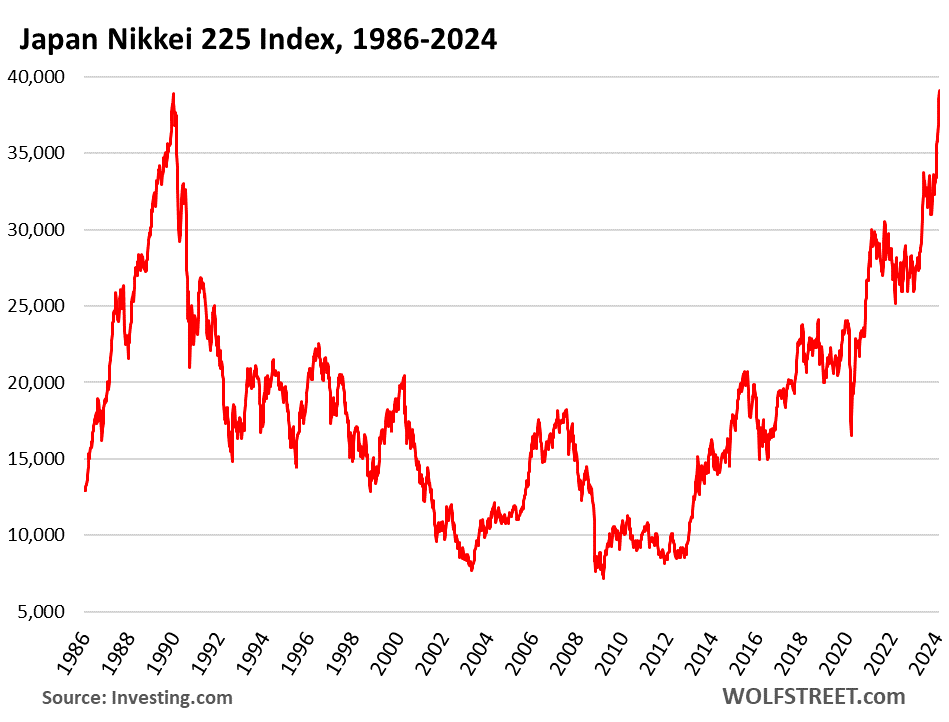

Paralelamente, não nos podemos também esquecer dos pressupostos irrealistas que vejo muitos "experts" fazer sobre a futura rentabilidade dos mercados. Eu também tenho de apontar o dedo a mim próprio nesta questão. Historicamente, o mercado americano apresentou um retorno anualizado de 10%. E onde é que está a garantia de que este irá ser o retorno futuro? Sim, a economia americana é uma locomotiva económica que apresenta uma poder de impulsão que não tem comparação. Sim, o Warren Buffett diz para nunca apostar contra a economia americana. Sim, assumindo crescimento económico futuro, é de esperar que o tecido empresarial continuam a apresentar níveis de lucros cada vez maiores, e consequentemente valorizações superiores. Detesto ser o portador das más notícias, mas estes fatores não garantem o que é que quer que seja sobre a futura rentabilidade dos mercados financeiros. Uma economia em desenvolvimento, pujante e com enorme potencial de crescimento não é sinónimo de performance positiva do seu mercado acionista para sempre, como comprova o que se sucedeu com o Japão no final do milénio. O Nikkei, índice acionista japonês atingiu um máximo em 1989, que só voltou a ser revalidado no presente ano de 2024, com um drawdown de mais de 75% pelo caminho!

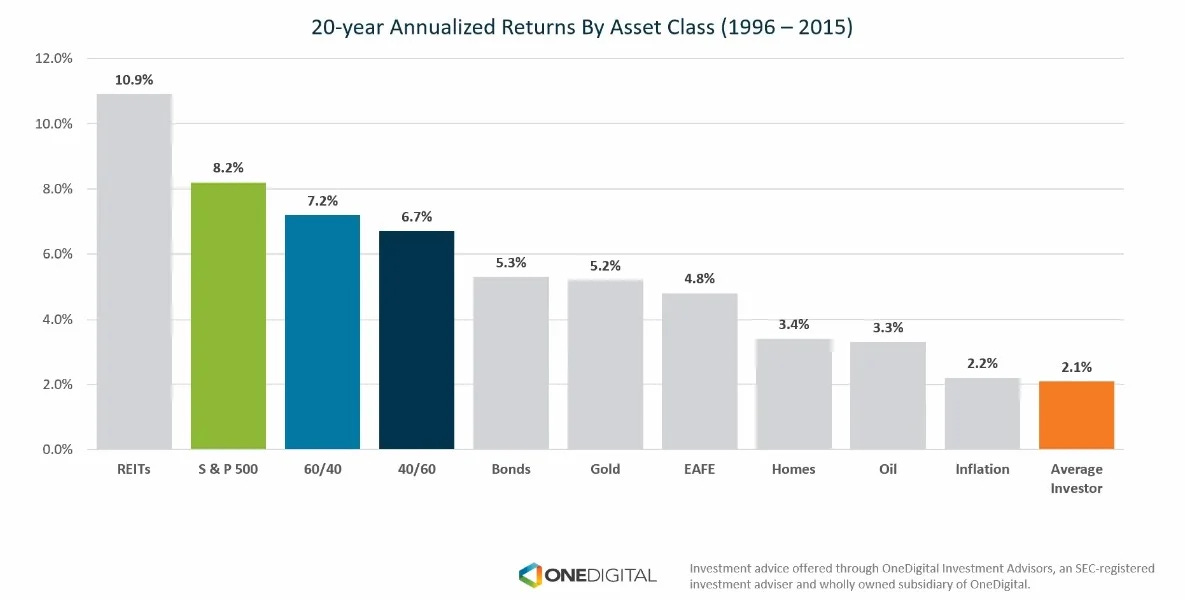

Este é outro dos maiores problemas no que diz respeito às temáticas de finanças pessoais. Vejo inúmeras pessoas a investir de forma passiva em ETFs, assumindo de antemão que o mercado vai crescer sem praticamente nenhuma volatilidade em trajetória direta rumo ao infinito ao ritmo de mais ou menos 10% ao ano. Ponho as mãos no fogo em como esse desfecho não se vai suceder e muitos investidores irão liquidar as suas posições em perda devido à sua incapacidade de lidar com a volatilidade. Vários estudos mostram-nos que os investidores de retalho tendem a apresentar rentabilidades muito inferiores às do mercado. No período de 1996 a 2015, o investidor médio apresentou um retorno de 2.1%, enquanto que o S&P500 apresentou um retorno de 8.2%! É muita fruta! As razões são simples: para-se de investir quando o mercado entra em correção e tenta-se fazer o famoso time the market, onde a ideia passa por vender nos máximos e comprar nos mínimos, mas que devido às aventuras emocionais dos investidores, facilmente se transforma em comprar nos máximos e vender nos mínimos.

E não nos podemos esquecer de abordar a questão do famoso viés de retrospetiva. O nosso amigo Nick Magiulli descreve em perfeição o problema neste artigo de seguida, leitura mais que obrigatória.

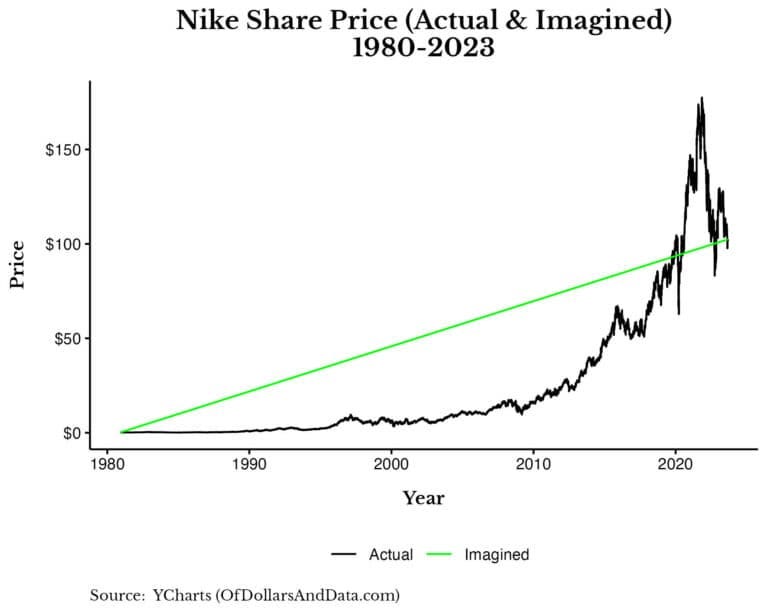

Quando olhamos para o passado, começamos logo a apunhalar a nossa consciência por não termos comprado 100 Bitcoins em 2011. Ou 1000 dólares na Apple há 30 anos atrás. É fácil imaginar toda a riqueza que teríamos amealhado se tivéssemos investido uns trocados nestes ativos que entretanto apresentaram retornos que teriam catapultado a situação financeira de qualquer pessoa para outro nível. Só que existem dois gritantes problemas com este racional. O primeiro é que descartamos completamente a questão da volatilidade dos títulos em questão. Assume-se que os mercados cresceram em linha reta, esquecendo-nos depois de considerar como é que teríamos reagido a essa mesma volatilidade. Se tivéssemos investido 10000 dólares na IPO da Amazon em 1997, teríamos qualquer coisa como 16 milhões e meio de dólares em 2022. Todavia, teríamos de ter suportado um drawdown de mais de 90% durante o estoiro da bolha tecnológica da viragem do milénio. Ponho as mãos no fogo ao dizer que todas as pessoas que não têm o nome de Jeff Bezos teriam vendido a sua posição se tivessem vivenciado este crash com a sua carteira. Outro excelente exemplo são as ações da Microsoft que apresentaram retornos particamente nulos durante mais de 15 anos antes de começarem a desafiar a gravidade em meados de 2015/2016. Manter a convicção de que a ação irá de facto convergir para valores superiores depois de 15 anos sem sair do mesmo sítio, é uma missão praticamente impossível. A seguinte história de Magic Johnson e da oferta de patrocínio por parte da Nike e de Phil Knight que o Nick nos traz no seu artigo, mostra-nos como é completamente intuitivo um investidor assumir de forma falaciosa que se tivesse investido numa ação no passado que entretanto apresentou uma performance megalómana, jamais em alguma circunstância teria liquidado o investimento.

O segundo problema prende-se com a falácia de assumirmos que na altura em que o preço do ativo em questão estava a níveis muito inferiores, a informação disponibilizada e consequente nível de risco associado ao investimento era exatamente o mesmo que é atualmente. Olhemos para o caso da Bitcoin em particular. Os níveis de risco e de incerteza eram gigantescamente maiores há 10 anos atrás face ao que são hoje. Em 2014, a Mt.Gox, a maior corretora a nível mundial (cerca de 70% das transações a nível global eram efetuadas através desta corretora) entrou em bancarrota depois de ser alvo de um ataque informático que resultou no roubo de sensivelmente 650 mil moedas. No calor do acontecimento, ninguém sabia o que tinha acontecido exatamente. Tinha sido a corretora que tinha comprometido a segurança das suas moedas? Ou tinha mesmo sido a rede de Bitcoin que tinha sido comprometida? Dada a infância do ecossistema, estes acontecimentos acabaram por funcionar como um terramoto que acabou por abalar a confiança que todos os participantes depositavam na rede até então. Paralelamente a este acontecimento, há 10 anos atrás o nível de adoção era muito inferior ao dos dias de hoje. Há 10 anos atrás, o poder computacional que protegia a rede era muito inferior ao que é nos dias de hoje. Portanto, se o nível de risco era muito maior, é perfeitamente natural que o prémio o preço fosse muito inferior, para que alguém estivesse disposto a comprar o famoso magic internet money.

As ações da Apple são outro bom exemplo. Quando o Iphone foi lançado em 2007, não havia nenhuma garantia de que o lançamento do produto iria ser um sucesso. Ainda que o Steve Jobs fosse um génio, a sua genialidade não garantia que as suas iniciativas eram sempre bem sucedidas. À data do lançamento do produto, qualquer investidor incorria no risco do lançamento ser um maior flop do que a carreira desportiva do Fábio Paim. Havendo um nível maior de risco, maior será o retorno exigido pelo investidor, e consequentemente os investidores estarão apenas dispostos a pagar um preço mais reduzido pela ação em causa.

Eliminemos de vez as sessões de automutilação mental por não termos investido na empresa A,B ou C há 20 anos atrás, que entretanto multiplicaram de preço em 10,20 ou 30 vezes. Tendo hoje o privilégio de conhecer e saber o desfecho do investimento em questão, é tentador pensarmos que podíamos ter facilmente beneficiado desses retornos. Como tive oportunidade de explicar, este raciocínio é extremamente falacioso por duas razões: na altura o nível de risco era superior e o desfecho que hoje conhecemos não estava de todo garantido, e caso tivéssemos avançado com a compra da ação/ativo e esta tivesse apresentado um comportamento ascendente a nível de preço, a volatilidade ter-nos-ia muito provavelmente feito reconsiderar a nossa tese de investimento e impedir que mantivéssemos a ação/ativo na nossa carteira durante o período em questão.

Em jeito de conclusão, todos estes fatores fazem com que se criem expectativas relativamente aos potenciais retornos que o investidor médio poderá obter no mercado claramente superiores ao que é verdadeiramente exequível. Sempre que fizermos previsões para o futuro no que diz respeito a potenciais retornos, é essencial apostar numa visão mais conservadora, senão corremos um risco significativo de as coisas não correrem de todo como esperamos.

Boas poupanças e bons investimentos!