Os problemas de 99% do conteúdo de literacia financeira - parte 4

Uma reflexão sobre o conteúdo que se faz atualmente sobre literacia financeira

Chegou a última parte!

Assumir que a utilidade marginal do dinheiro é constante e igual para todos os investidores

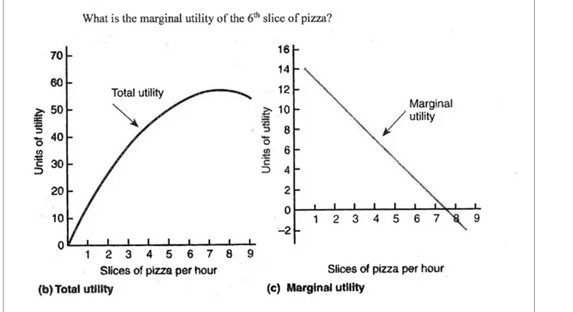

A lei da utilidade marginal decrescente refere que a utilidade da unidade adicional consumida de um bem e serviço vai sendo cada vez menor à medida que os nossos níveis de consumo vão aumentando. Se estivermos uns dias sem comer e formos brindados com uma pizza, a primeira fatia irá garantir a nossa sobrevivência. A segunda e a terceira fornecerão uma série de nutrientes essenciais para o nosso corpo. As fatias seguintes servirão apenas para alimentar o bichinho da gula. A partir 7ª e da 8ª fatia começamos a sentir-nos maldispostos e já não conseguimos comer mais. Mesmo que o preço dessa fatia seja zero, a utilidade que retiramos do seu consumo é negativa, logo damos por concluída a nossa refeição. (é assim que os buffets conseguem ter potenciais lucros apesar de cada pessoa poder comer a quantidade que desejar).

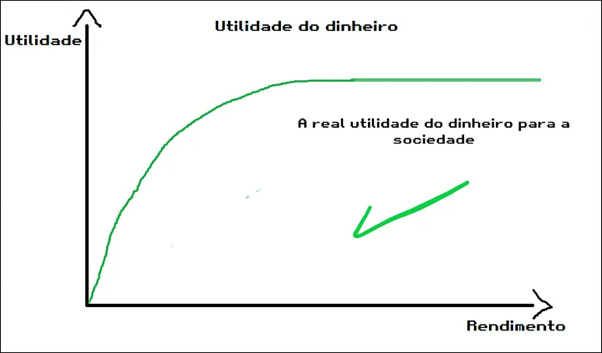

Podemos transpor o racional da pizza para todos os bens e serviços que necessitamos para satisfazer as nossas necessidades. Haverá de chegar um ponto consumir mais bens e serviços, não só não trará qualquer utilidade adicional, como também poderá potencialmente contribuir negativamente para a nossa utilidade total. Se já temos o estômago cheio, não vale a pena continuar a comer! É por esta razão que o dinheiro também apresenta utilidade marginal decrescente. Ao contrário daquilo que é venerado pelo culto da ganância presente nos 4 cantos do nosso sistema económico, o dinheiro tem uma e apenas uma função: servir como meio de troca para os bens e serviços que necessitamos. Visto que estes no seu todo apresentam também apresentam uma utilidade marginal decrescente, a utilidade que retiraremos do dinheiro naturalmente não será proporcional à quantidade de dinheiro que ganhamos. Para uma família que ganhe 20 mil euros por ano, 20 mil euros adicionais ajudarão a pagar as contas, a colocar os filhos na faculdade e a florescer um fundo de emergência. Para alguém que ganha 5 milhões, podemos argumentar que 20 mil euros adicionais servirão apenas para ganhar pó na conta bancária.

“There are limits to the real wealth that any individual can consume… We cannot drive four cars at once, live simultaneously in six homes, take three tours at the same time, or devour 12 roasts of beef at one meal". — Alan Watts

Em 2022, o número de portugueses em risco de pobreza ou exclusão social atingiu os 2.1 milhões de pessoas. Será sem qualquer dúvida muito maior o nível de pessoas que se encontram numa posição de fragilidade financeira, onde uns euros extras na conta teriam um impacto super positivo na sua vida do que aquelas que estão propriamente perto do famoso nível de Fuck You Money. Contudo, não podemos descartar esta questão aquando da análise da estratégia de investimento de alguém que queira investir as suas poupanças, até porque se alguém está a considerar fazer algum tipo de investimento, é porque detém poupança, o que se por si só já é indicador de que possui algum tipo de património. É necessário portanto analisar qual é o nível de património da pessoa em questão que considera ser suficiente, para depois perceber qual é a real utilidade/proveito de obter mais um euro na nossa conta. Só assim se poderá determinar o nível de risco indicado a assumir na carteira.

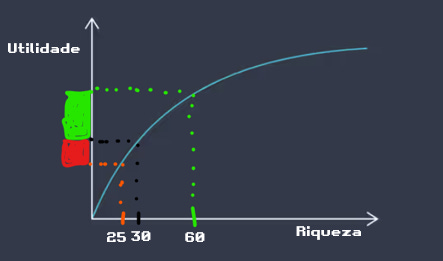

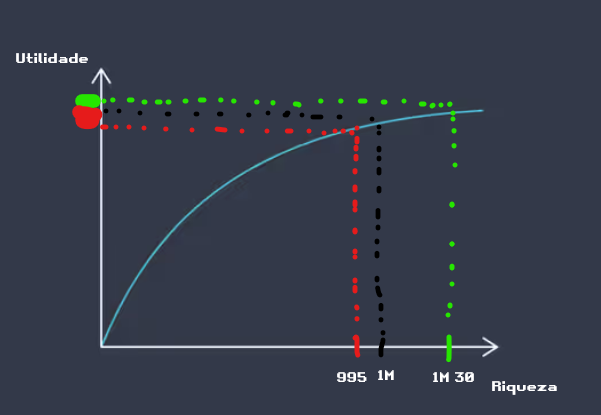

Como isto com exemplos fica mais fácil e mais intuitivo, pensemos no caso do Pato Donald e do Tio Patinhas. O primeiro tem poupanças de 30 mil euros, enquanto que o segundo tem um pé-de-meia de 1 milhão. Numa tarde de Domingo, o Warren Buffett teletransporta-se magicamente para a sala de estar onde estão ambos a beber um café, surrando-lhes depois ao ouvido que a ação XYZ irá subir 300% nos próximos 12 anos com 75% de certeza. Se a coisa não correr bem, (25% de hipóteses) o potencial de perda é de 50% do montante investido. Os dois contemplam investir 10 mil euros na ação. Valerá a pena entrar neste negócio? À primeira vista, muitos dirão que sim, visto que em termos nominais falamos de uma oportunidade assimétrica onde aquilo que se coloca em risco será inferior ao que se poderá ganhar. (5 mil euros de perda vs 30 mil euros de ganho) Mas falta aqui um ingrediente essencial na nossa análise. Analisar a utilidade do dinheiro que cada um poderá vir a ganhar e a do dinheiro que cada um coloca em risco.

No caso do Pato Donald, a utilidade adicional dos 30 mil euros de ganho (área verde) é suficientemente grande para compensar a utilidade perdida associada ao risco dos 5 mil euros (área vermelha).

No caso do Tio Patinhas já não será o caso, visto que a utilidade adicional dos 30 mil euros (área verde) simplesmente não compensa a potencial perda de utilidade na eventualidade de perder os 5 mil euros (área vermelha).

“Rational people don't risk what they have and need for what they don't have and don't need.” – Warren Buffett

"If you risk something that is important to you for something that is unimportant to you, it just doesn't make sense. I don't care if the odds you succeed are 99 to 1 or 1,000 to 1." – Warren Buffett

Quem tem um nível maior de riqueza ganha muito mais em estar diversificado, visto que não tem grande praticamente nada a ganhar, enquanto tem praticamente tudo a perder. Mesmo que alguém aqui tenha 300% de certeza que Bitcoin um dia vai valer 10 milhões de euros, é simplesmente estúpido estar 100% exposto a esta nova forma emergente de dinheiro, se já tivermos 8 dígitos na conta. E é igualmente estúpido não ter qualquer tipo de exposição, mesmo que não sejamos um crente na tese de que Bitcoin veio para ficar e vai cumprir um papel cada vez mais relevante na vida de todos nós. Quanto maior for o nosso património, maior deverá ser o nosso nível de diversificação.

Feita esta observação, paremos de olhar para a utilidade marginal de cada euro como sendo uma constante. Para a grande maioria das pessoas, ela será com certeza bem positiva, e como tal justificar-se-á assumir determinados riscos. Para outras pessoas, ela será praticamente nula, e como tal a prioridade será preservar aquilo que já se tem, e não assumir riscos estúpidos desnecessários.

Vendem a ideia de que trabalhar é algo mau e que deve ser evitado a todo o custo

Já tive oportunidade de falar sobre este tópico num dos meus anteriores ensaios, um mini rant ao rendimento passivo, por isso não irei escrever um grande testamento sobre o tópico. A legião de fãs do movimento F.I.R.E. tem vindo a crescer a olhos vistos na sociedade portuguesa, particularmente depois do caso da Rita Piçarra ter assaltado de rompão as headlines dos media portugueses. Concordo plenamente que todos nós devemos procurar uma maior robustez financeira, mas tenho a discordar veemente com esta ideia de que aos 45 devemos pendurar as botas e beber martinis numa praia paradisíaca o resto da vida, se atingirmos um património financeiro que nos dê essa possibilidade. Esta ideia de que o objetivo de ser rico a nível financeiro é não gastar mais uma única caloria numa jornada laboral, carece de qualquer migalha de sentido. O objetivo de ser rico financeiramente não consiste em evitarmos qualquer batalha e qualquer dor para o resto da nossa vida. Consiste precisamente em termos a possibilidade de escolher as batalhas que queremos travar e as dores que queremos sofrer. O conforto de uma vida sem sair da zona de conforto é tudo menos confortável. Trabalhar é instrínseco à condição do próprio ser humano.

Quando falamos em trabalho, acaba por haver uma associação instantânea àqueles trabalhos penosos, físicos e aborrecidos que não exigem qualquer criatividade e espírito crítico e que ninguém consegue retirar uma gota de prazer e contentamento, como por exemplo limpar casas de banho, passar a roupa a ferro, inserir dados manualmente em folhas de excel, fazer a contabilidade e tratar de questões relacionadas com compliance. Não chocarei ninguém se disser que não existe absolutamente ninguém que desfrute fazer parte de uma linha de montagem de uma fábrica a fazer exatamente a mesma coisa durante 8 horas do seu dia. A nova estrela em ascensão que faça bom proveito destas funções laborais. Refiro-me claro à inteligência artificial.

Não é a este tipo de trabalho que me refiro, quando articulei que devemos ambicionar continuar a laborar diariamente, mesmo que tenhamos 8 ziliões ou 20 Bitcoins em nossa posse. Refiro-me ao trabalho que temos necessariamente de desenvolver para sermos a melhor versão de nós próprios e irmos atrás daquilo que realmente desejamos e ambicionamos. Kobe Bryant dispensa apresentações. Um dos melhores basquetebolistas de todos os seus tempos, apresenta um currículo que faz uma pessoa refletir se não existia algo de supra-humano dentro de si. Uma das qualidades que marcou sem dúvida a sua carreira foi sem dúvida a sua disciplina de trabalho, também conhecida por mentalidade mamba. Tenho toda a certeza que manter esta disciplina durante tantos anos doeu muito. Custou muito. Houve dias que lhe apeteceu ficar na cama a roçar-se nos lençóis. Mas era um trabalho que fazia parte do seu propósito. Era uma batalha que deseja travar. Era uma dor que magoava, mas que ao mesmo tempo desfrutava, visto que era esse sofrimento que o levava a melhorar dia após dia.

Kobe sofria e trabalhava como todos os comuns mortais que trabalham por esse mundo fora. A diferença fundamental era que este era o trabalho que genuinamente desejava desenvolver com a sua vida. Creio que é aqui que está o verdadeiro problema de todos aqueles que se refugiam nesta ideia de se reformarem mais cedo. O problema não está em trabalhar per se, mas sim em trabalhar em algo que é inconsequente, possivelmente mal remunerado, oposto aos nossos valores e em quantidades exageradas para o nosso bem-estar. É aqui que a nossa condição financeira pode de facto ajudar. Permitir-nos dedicar a 100% ao trabalho que genuinamente desejamos fazer na nossa vida.

Escrever um livro exige bastante trabalho. Treinar para uma maratona exige bastante trabalho. Criar uma família exige bastante trabalho. Criar uma empresa exige bastante trabalho. Escrever artigos para este blog existe bastante trabalho. Aprender um instrumento exige bastante trabalho. Contudo, se este trabalho que fizer parte do nosso propósito, no final da nossa jornada iremos olhar para trás e nada disto terá sabido a trabalho, no sentido perjorativo a que habitualmente associamos esta palavra. Escolher a dor que estamos dispostos a suportar é provelmente uma das questões mais importantes que temos de tomar enquanto andamos por estes lados.

Ausência das perguntas e questões fundamentais mais importantes

Qual deve ser a função do dinheiro nas nossas vidas? O dinheiro altera a nossa moralidade? Será que ele altera quem nós somos? Será que o dinheiro compra felicidade? Se sim, de que forma? Como seria uma sociedade/economia sem dinheiro? Como é que nasce o dinheiro? De onde é que ele vem? Como é que os bancos funcionam? Porque é que temos de pagar uma parte daquilo que produzimos a uma entidade independentemente da nossa livre vontade? Porque é que existem ciclos económicos? Como funciona o nosso sistema monetário? Estas são algumas das perguntas das quais não encontramos resposta no conteúdo desenvolvido pelos atuais gurus das finanças pessoais.

E claro que não nos podemos esquecer daquela que será a pergunta mais importante de todas: o que é o dinheiro? É tão irónico ver tantas pessoas com o único objetivo de amealhar o máximo de dinheiro nas suas vidas, quando no fundo nunca refletiram sobre a coisa pelo qual estão dispostos a trocar o seu sangue, suor e lágrimas, dia após dia.

Fica concluída a minha reflexão!

Boas poupanças e bons investimentos!