Uma aula de literacia financeira (e não só) com Tyler Durden

Uma aula com o professor Tyler Durden

Dada a transversalidade e a riqueza filosófica existente na mensagem num dos filmes mais icónicos da história do cinema, acaba por haver uma simbiose natural entre o simbolismo da história do filme e praticamente tudo o que define o nosso dia-a-dia e as nossas vidas. A nossa relação com o dinheiro e a riqueza não é exceção.

(SPOILERS A PARTIR DAQUI)

Vais ter de me desculpar Tyler, mas vamos ter de falar sobre o Fight Club.

O filme baseia-se na vida do narrador, uma espécie de protótipo de um trabalhador white collar do séc. XXI, que vive uma vida monótona, aborrecida, vazia, apática, sem sentido, procurando preencher esse mesmo vazio através da solução prescrita e vendida pela sociedade, acabando por perder-se cada vez mais no seu caminho. A sua vida sofre uma autêntica reviravolta quando após mais uma viagem de negócios enfadonha, se cruza com um vendedor de sabão chamado Tyler Durden (que mais tarde vimos a descobrir serem a mesma pessoa), que coloca em causa todos os alicerces em que ele próprio baseia a sua vida. O resto é história.

Analisemos agora como poderemos alavancar algumas das suas principais mensagens ao longo do filme para melhorar a nossa relação com o dinheiro e consequentemente os nossos níveis de poupança.

“You are not your job, you’re not how much money you have in the bank. You are not the car you drive. You’re not the contents of your wallet. You are not your fucking khakis. You are all singing, all dancing crap of the world.”

A competitividade saudável inerente ao processo de procurarmos ser o melhor de nós próprios, sendo o mais bem-sucedidos possível, é natural e beneficial, não só para nós, como para todos os que nos rodeiam. O problema começa quando programam nos nossos cérebros a idealização lunática de que o sucesso nas nossas vidas acaba por estar diretamente relacionado com o trabalho que temos, a quantidade de dinheiro que acumulamos e com todos os bens materiais que possuímos.

A espécie humana é um animal social. Foi através da cooperação entre vários indivíduos que garantimos a nossa sobrevivência ao longo da história. Gostamos de estar incluídos junto de outras pessoas, logo temos uma tentação para sacrificar a nossa identidade pessoal em prol da identidade desse grupo, seja a nossa família, o nosso grupo de amigos, ou mesmo de um determinado sistema organizacional, just to keep up with the joneses. Consequentemente, acabamos por comparar-nos com os outros de forma sistemática e recorrente. (ainda por cima com pessoas que têm um background completamente diferente do nosso). E nada nos irrita mais do que o nosso vizinho ter mais do que nós. Juntando sentimentos humanos como a inveja e a ganância, (sentimentos esses que são reforçados com o sistema capitalista), com ideais que são exógenas a nós próprios, temos um cocktail explosivo cujo resultado é a vida desnatural, insípida e insonsa que uma uma série de pessoas acaba por viver, completamente desnorteadas e perdidas do seu verdadeiro propósito, seja ele qual for.

“Nothing so undermines your financial judgement as the sight of your neighbour getting rich.”

JP Morgan

Num discurso em 2007 para recém-graduados da univesidade de Georgetown, John Bogle, fundador da Vanguard e pai do index investing contou uma história que ilustra de forma perfeita a ratoeira em que muitas pessoas se encontram na atualidade. Eis o transcripto do seu discurso:

Here’s how I recall the wonderful story that sets the theme for my remarks today: At a party given by a billionaire on Shelter Island, the late Kurt Vonnegut informs his pal, the author Joseph Heller, that their host, a hedge fund manager, had made more money in a single day than Heller had earned from his wildly popular novel Catch 22 over its whole history. Heller responds, “Yes, but I have something he will never have . . . Enough.”

O cúmulo deste alzheimer social prende-se com o facto de que uma grande parte de nós esquecer que existe um propósito para acumular riqueza. O dinheiro em si é apenas uma tecnologia que permite transportar valor ao longo do tempo e espaço. Apenas um pedaço de algodão. O ativo em si não tem qualquer utilidade direta. Quem procura acumular dinheiro apenas pelo desejo de ver mais uns zeros na conta, vive numa ilusão fantasmagórica tão grande como um toxicodependente que acredite que mais drogas são a chave para o seu problema. A analogia entre dinheiro e drogas é bem mais profunda do que pensamos. Estudos realizados por neuroeconomistas demonstram que quando ganhamos dinheiro, a resposta dos centros de prazer do nosso cérebro é semelhante à resposta do nosso cérebro quando consumimos cocaína.

“Some people are so poor all they have is money.”

Bob Marley

No seu livro O Homem em Busca de um Sentido, o psicoterapeuta Viktor Frankl argumenta que uma das formas mais comuns de identificar a ausência de um propósito na vida de alguém, é através da sua vontade de ter o máximo de dinheiro possível, a forma mais primitiva da vontade de ter poder. A vida não é um jogo cujo objetivo é pontuar o máximo de pontos na conta bancária. Se é verdade que na vida somos todos diferentes, na morte somos todos iguais. A própria morte acaba por ser o pináculo do comunismo. Independentemente da nossa classe social, do nosso percurso, da nossa riqueza, a morte é igual para todos. O dinheiro/riqueza é apenas uma ferramenta que deveremos utilizar de forma racional para vivermos a vida que desejamos e deixarmos o nosso legado, pois é a única coisa que fica depois de partirmos. A bagagem do dinheiro e da riqueza ficará em terra quando a morte chegar e bater à nossa porta.

“The thing you own end up owning you.”

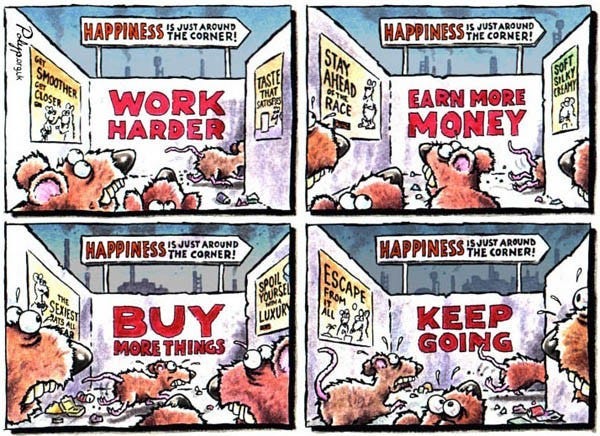

A sociedade vende-nos a fantasia de que um dos nossos propósitos (se não for O propósito) da nossa vida baseia-se na acumulação do máximo de bens materiais e de dinheiro. Esta ideia falaciosa e manipuladora acabou por se enraizar na sociedade ocidental de forma algo natural, visto que o consumismo é a âncora do nosso sistema económico. A ideia de que será um BMW, uma camisola da Gucci, ou uma mansão com 10 hectares, a chave para um orgasmo de felicidade, é a maior ilusão dos tempos modernos. E é nessa ilusão que muitos de nós vivemos, uma autêntica corrida de ratos onde caçamos objetos materiais, em vez daquilo que genuinamente desejamos, perdendo a nossa identidade pelo caminho. Extingue-se aquilo que nos faz únicos e humanos, tornando-nos autênticas máquinas programadas para satisfazer os interesses daquilo que outros ditam como sendo o melhor para nós. A equação da felicidade não é fácil de se resolver, no entanto sabemos que a variável dos bens materiais não é de todo a solução.

Vários estudos demonstram que outros fatores como a qualidade das nossas relações sociais (família, amigos e cônjuges) e trabalharmos em algo meaningful, são muito mais importantes no que diz respeito aos nossos níveis de felicidade. No seu livro The High Price of Materialism, a relação entre materialismo e o bem-estar das pessoas é analisada pelo autor, Tim Kasser. A sua conclusão: quem se deixa guiar por valores exógenos a si próprio como o próprio materialismo, apresenta um maior risco de desenvolver sentimentos de infelicidade, ansiedade, depressão, insegurança e baixa autoestima.

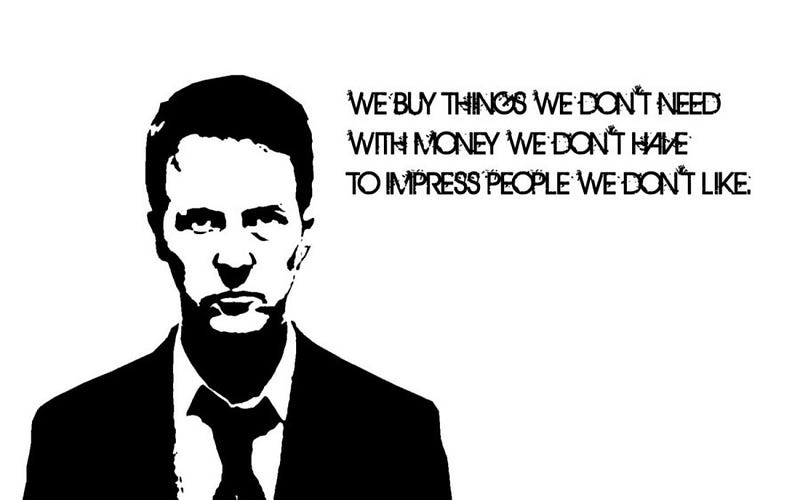

“We’re consumers. We are by-products of a lifestyle obsession.”

“God damn it, an entire generation pumping gas, waiting tables; slaves with white collars. Advertising has us chasing cars and clothes, working jobs we hate so we can buy shit we don’t need.”

O problema económico consiste em alocar da melhor forma recursos limitados para satisfazer as nossas necessidades ilimitadas. Mas já alguém parou para se interrogar se as nossas necessidades serão mesmo ilimitadas? Não será a melhor forma de resolver este mesmo quebra-cabeças económico reconhecer de que não precisamos de mais e mais para nos satisfazermos? (e já agora aproveitando para resolver a questão ambiental, visto que o consumo em excesso está na raiz de todos os problemas ambientais?)

Claro que responder não a esta questão é um problema para quem perpetua a lavagem cerebral com que somos bombardeados diariamente. Montanhas de publicidade são atiradas para cima dos nossos olhos com o objetivo claro de criar necessidades onde elas não existem. Biliões são gastos para perceber até ao mais ínfimo detalhe como os nossos cérebros funcionam e como estimular-nos emocionalmente a comprar e a querer mais e mais, endividando-nos até à garganta, aprisionando-nos pelo caminho. A nossa atenção vai se tornando uma matéria-prima cada vez mais preciosa. O reinado do cristianismo enquanto religião predominante no mundo ocidental nunca esteve tão ameaçado pelo consumismo.

“Wealth consists not in having great possessions, but in having few wants.”

Epictetus

“I don´t want do die without any scars.”

Como já tive oportunidade de referir noutro artigo, a razão de sermos naturalmente avessos ao risco prende-se com a nossa evolução biológica. Estamos programados para priorizar a nossa sobrevivência acima de tudo, logo valorizamos muito mais potenciais ameaças do que potencias oportunidades. Devido a esse mesmo instinto de sobrevivência, não só damos mais valor ao que possa acontecer de forma negativa, como também o nosso cérebro prioriza a preservação de energia acima de qualquer tarefa que tenhamos de realizar. Um estado de inércia e procrastinação acaba por ser endógeno ao nosso cérebro pré-histórico que ainda não fez qualquer atualização para a sociedade complexa dos dias de hoje. E pagamos um preço elevadíssimo por tal, particularmente pela nossa teimosia em assumirmos risco e dores de crescimento no que diz respeito à nossa vida, em especial no que diz respeito ao nosso dinheiro.

Só quando tivermos a experiência de colocar o nosso dinheiro em risco, é que adquirimos a experiência necessária para nos tornarmos melhores investidores. Se não sairmos da nossa zona de conforto, se não estivermos dispostos a perder algo nas nossas vidas, estamos condenados a estagnar. Há que correr riscos de forma racional. A experiência em si terá muito mais valor para do que qualquer cenário negativo que possa ocorrer. O maior risco é não cometer nenhum risco. É através da pancada e das adversidades que vamos crescendo.

“We suffer more often in imagination than in reality.”

Marcus Aurelius

Não deixa de ser irónico que empreendedores e investidores sejam considerados risk-takers, quando uma grande parte das pessoas têm apenas uma fonte de rendimento para fazer face às suas despesas. Nas entranhas das cadeiras de gestão das escolas de negócios ensinam-nos que uma empresa nunca deverá depender apenas de um cliente como única fonte de receita. Porque é que ensinamos as pessoas a depender apenas de um salário como fonte de rendimento? O que acontece quando essa fonte de rendimento acaba? Há que começar a montar a sua apólice de seguro para prevenir essa eventualidade. Não será alguém que tenha investido em vários campos, originando n fontes de rendimento, o verdadeiro risk-averse? Não será alguém que depende apenas de um salário pago pago por outra pessoa o verdadeiro risk-lover?

“Successful investing is about managing risk not avoiding it”

Benjamin Graham

“On a long enough timeline, the survival rate for everyone drops to zero.”

A maioria das pessoas acaba por se perder nesta mixórdia social complexa, acabando por dar mais valor à questão da riqueza financeira do que ao ativo mais precioso e escasso da nossa vida: o nosso tempo (obrigado por investir o seu ao ler este artigo). Não está convencido de que o seu tempo vale mais do que qualquer quantidade de riqueza? Vamos supor que lhe davam a oportunidade de trocar de vida com Warren Buffett, multimilionário de 91 anos por 1 bilião de dólares. Não só tenho a certeza que você rejeitaria, como o próprio Buffett assinaria por baixo um cheque não de um bilião de dólares, mas sim de toda a sua fortuna num piscar de olhos.

Já somos bilionários no que realmente interessa, o que é que nos falta então? Proteger o nosso tempo. Vendê-lo apenas quando estritamente necessário. John Maynard Keynes preveu em 1930 no seu famoso ensaio Economic Possibilities for our Grandchildren, que graças aos ganhos de produtividade inerentes ao desenvolvimento tecnológico, a semana de trabalho consistiria apenas de 15 horas por semana em 2030. 92 anos depois, trabalhamos tanto ou mais do que há 100 anos atrás, sendo que uma parte significativa da população “trabalha” em autênticos bullshit jobs que acrescentam zero à sociedade. Vivemos num sistema que nos aprisiona do nosso ativo mais precioso, obrigando-nos a gastá-lo onde não desejamos, ficando dependentes de entidades cujos objetivos muitas vezes diferem completamente dos nossos interesses. Quebrar esta norma enraizada na nossa sociedade, deverá ser o objetivo de qualquer aforrador e investidor, particularmente num mundo cada vez mais marcado por abundância invés de escassez.

Como é que fazemos isso? Fazendo do nosso dinheiro um exército de escravos que trabalha para nós 24 horas por dia, construindo passo a passo, tijolo a tijolo, uma fortaleza que tem uma e apenas uma missão: defender o nosso tempo.

“Wealth is the slave of the wise. The master of the fool.”

Seneca

Se tivermos um fundo de emergência, poderemos salvaguardar a possibilidade de nos demitirmos do nosso trabalho, sem comprometer a nossa situação financeira pessoal. Imaginemos que o nosso local de trabalho vira um pântano tóxico, onde respirar mais um segundo naquela empresa é o suficiente para sugar toda a nossa energia e sanidade mental. Ter algum dinheiro poupado para viver pelo menos durante 6 meses, até arranjarmos outro emprego, dá-nos uma tranquilidade mental que não tem qualquer preço, visto que sabemos que o nosso tempo está minimamente protegido. O mesmo se poderá dizer de uma carteira de ações ou de um alojamento local que nos proporcione rendimento de forma regular.

Infelizmente, os baixos salários que caracterizam a nossa economia, fazem com que poupar muitas vezes seja uma autêntica missão impossível. Os baixos níveis de rendimento serão sempre o grande entrave para assistirmos a um aumento de poupança e investimento por partes dos portugueses. No entanto, se a sua situação financeira difere pela positiva daquilo que é a norma em Portugal, recorde-se apenas que o dinheiro é uma ferramenta que poderá ser utilizada com 3 finalidades:

Comprar o que precisa e aquilo que realmente deseja

Comprar o que não precisa e o que querem que você deseje

Comprar um exército para construir uma fortaleza para defender o seu tempo e diversificar o seu risco (criar outras fontes de rendimento e colocar o dinheiro a trabalhar para si, poupar e investir portanto)

Saber as diferenças entre a 1a e a 2a categoria é essencial para melhorar a sua situação financeira. O meu ponto não é defender uma visão budhista de que deveremos eliminar os nossos desejos, gastando o mínimo dinheiro possível. Viver uma vida frugal, abdicando daquilo que gostamos não é de todo a solução. Aquilo que sugiro é que se faça uma reflexão honesta e autocrítica acerca dos nossos hábitos de consumo. Da próxima vez que comprar alguma coisa, pergunte-se se realmente necessita disso, se realmente é algo do qual vai retirar verdadeira utilidade, ou se está perante uma nova adição para a quantidade de tralha e merda que está perdida lá num cantinho da sua garagem. Lembre-se se que sempre que comprar algo correspondente à 2a categoria, o preço a pagar não são euros, mas sim o seu tempo e a sua liberdade! Otimizar o dinheiro que colocamos entre a 1a e a 3a categoria de será o desafio de poupança que cada um de nós terá de enfrentar.

A esperança média de vida de um cidadão português anda à volta dos 80 anos, de acordo com dados do World Bank. 42 milhões e 76 mil e 800 minutos. Por mais zeros que tenhamos na nossa conta bancária, é impossível este número aumentar. O nosso tempo é o nosso ativo mais precioso. Gaste-o de forma inteligente! Proteja-o a todo o custo!

Boas poupanças e bons investimentos!

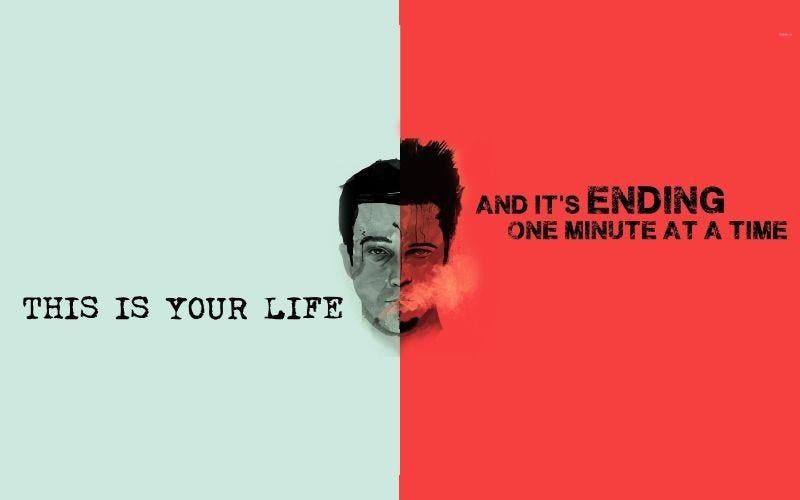

Memento mori

Your life is ending one minute at a time

Check the clock and stand in line

Hibernate till your, till your life’s passed you by

Please, stop living like you’re waiting to die

Keep up, keep up, don’t get left behind

Don’t slip up, slip up, chase that finish line

They don’t want you believing

That your life deserves a meaning

Weary souls, trying to forget

That we’re all puppets with a lifetime debt

Even If You Still Win, You´re Still a Rat

Architects

Este artigo é dedicado à memória de Tom Searle. Que descanse em paz.

Se ainda não subscreveu o The Money Game, é um excelente dia para dar um step up nas suas finanças pessoais.