Uma história de amor chamada inflação

“The road to serfdom is working exponentially harder for a currency growing exponentially weaker.”

“The road to serfdom is working exponentially harder for a currency growing exponentially weaker”

Michael Saylor

Se há dois anos atrás pagar mais de 2 euros por litro de combustível era uma autêntica miragem, visto que os futuros do crude negociavam em terreno negativo, hoje o pesadelo tornou-se realidade. Ao contrário da mensagem que tem sido passada pelos responsáveis europeus de que a inflação regressará a valores “normais” de 2% em 2022, prepararmo-nos para assistir a mais um ano de fortes aumentos dos preços e bens produzidos na economia, exacerbados pela crise energética que o mundo se prepara para enfrentar. Numa altura em que vários bancos centrais, nomeadamente a reserva federal norte-americana, se preparam para restringir as suas políticas monetárias, a probabilidade de entrarmos numa nova recessão económica marcada por inflação expressiva, também apelidada de stagflation ou estagnaflação ganha cada vez mais força.

A palavra inflação tem sido recitada com cada vez mais frequência nos últimos meses. Uma palavra que todos nós certamente já ouvimos nos cantos dos nossos ouvidos, mas que só uma pequena parte é que já se interrogou sobre a sua origem e as suas causas. Por alguma razão misteriosa, ao longo do tempo os preços apresentam uma tendência ascendente, ficando a ideia de que a questão da inflação é algo que está intrinsecamente conectada à própria evolução positiva da economia. Mas será mesmo assim?

O que é a inflação? A definição oficial prende-se com um aumento sustentado e generalizado dos preços dos bens e serviços produzidos numa economia, traduzindo-se assim num decréscimo dos níveis de riqueza (o termo perda de poder de compra é mais amplamente utilizado) de todos os agentes económicos, como ilustra este cartaz do PCP. Mas ao contrário do que o cartaz sugere, não são os bens que de forma sistemática aumentam de valor, ficando mais dispendiosos. O que se sucede é que a unidade de conta, o bem monetário onde está expresso o valor desses bens e serviços, vai perdendo o seu valor à medida que o tempo vai passando. Não são as casas nem os gelados nem as bolas de berlim que se vão tornando mais avultados. São os nossos euros que se vão tornando cada vez menos valiosos. Consequentemente, necessitamos de cada vez mais euros para comprar o mesmo bem ou serviço. O imposto da inflação é camuflado na sua implementação, mas recupera a sua visibilidade quando esvazia as nossas carteiras e desvaloriza as nossas poupanças.

“By a continuing process of inflation, governments can confiscate, secretly and unobserved, an important part of the wealth of their citizens.”

John Maynard Keynes

De acordo com o INE, a inflação em Portugal no passado ano de 2021 foi de 1.3%. Tal como devemos refletir sobre a origem destes aumentos de preços sistemáticos, também deveremos fazer uma reflexão profunda sobre o cálculo deste barómetro económico. A sua formulação é feita através do cálculo do famoso índice de preços do consumidor, que procura mensurar a variação de preços de um cabaz de referência dos consumidores de uma determinada economia. Mas como é que podemos ter uma medida de referência para todos os agentes económicos residentes em várias áreas geográficas, quanto todos nós temos preferências diferentes?! Caso o preço dos combustíveis suba, uma pessoa no interior que utilize o carro todos os dias, sofrerá de forma muito mais violenta esse aumento, do que alguém que satisfaça as suas necessidades de mobilidade através de uma rede de transportes públicos.

Mas porque é que os nossos euros vão perdendo valor ao longo do tempo? Se crescemos economicamente, esse crescimento não se deveria traduzir numa apreciação das unidades monetárias da economia, tornando-nos assim mais prósperos nesse mesmo caminho?

O preço de um bem ou serviço é determinado no mercado através da famosa lei da procura e da oferta. Ceteribus paribus, se existir maior procura por um bem, o seu preço sobe. Se existir menor procura por um bem, o seu preço desce. Pela ótica da oferta, se houver maior produção de um bem, o seu preço desce, enquanto se houver menos produção (como está a acontecer com os mercados de várias matérias-primas atualmente), o preço aumenta.

Se é verdade que fatores de curto-prazo, como o presente conflito bélico entre a Rússia e a Ucrânia e os problemas nas cadeias de fornecimento, poderão impactar os preços em mercados de determinados bens e serviços, como se está a suceder com metais, cereais e energia, (com especial ênfase para o último, visto terá repercussões gerais no nível geral de preços na economia), os fatores que explicam a quebra do nosso poder de compra no médio-longo prazo devem-se sem qualquer tipo de dúvida ao contínuo aumento da oferta das moedas fiduciárias por parte dos bancos centrais. Não foi devido a uma guerra que um quilo de carne aumentou n vezes nos últimos anos. Não foi devido a uma guerra que o mercado imobiliário disparou nos últimos anos. Não foi devido a uma guerra que o gás e a eletricidade estão bem mais caros do que há dez anos atrás. Quantative easing, pandemic emergency purchase programme, open market operations são exemplos de terminologia complexa utilizada pelos responsáveis do Banco Central Europeu, cujo objetivo aparenta ser muitas vezes complicar a perceção dos comuns mortais relativamente às medidas que são implementadas e que não são alvo de qualquer escrutínio democrático: a criação artificial de novos euros através do botão mágico da impressora residente em Frankfurt. Portanto, mais euros em circulação, a oferta destes aumenta, o preço destes desce.

“Inflation is legalized counterfiting. Counterfiting is criminalized inflation.”

Robert Breedlove

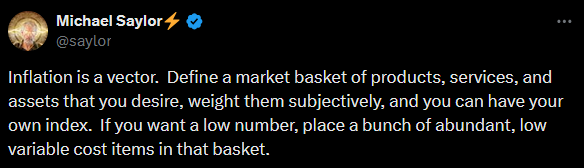

O grande argumento utilizado para justificar o enorme poder do presente monopólio que os vários estados detêm sobre a oferta de dinheiro nas suas economias (fazendo-nos lembrar políticas completamente opostas a um sistema capitalista assente em mercados livres concorrenciais, mas sim políticas baseadas num planeamento central estilo União Soviética), prende-se com a ideia de que períodos de deflação (queda de preços dos bens e serviços na economia) são altamente maléficos para a economia. Visto que os agentes económicos aguardam por preços mais baixos no futuro, estes baixam drasticamente os seus níveis de consumo no presente, limitando assim o crescimento daquela que é principal âncora de qualquer economia moderna. Para evitar estas situações, é então necessário que os bancos centrais intervenham no mercado monetário, manipulando as taxas de juro (custo do dinheiro), com o intuito de evitar a todo o custo que esta situação se torne realidade, convergindo para um valor de inflação de 2% no médio-longo prazo. (ainda que este barómetro económico tenho um carácter vetorial e não linear)

Outro problema associado à deflação prende-se com o facto de que todas as dívidas cresceriam em termos reais. Nos dias de hoje é altamente benéfico para alguém se endividar. Visto que as taxas de juro se encontram em níveis próximos de zero, e a inflação em níveis bastante superiores, os euros que irei devolver no futuro terão muito menos valor (serão mais baratos). Caso os preços descessem, os euros que teria de pagar no futuro valeriam mais (seriam mais caros), o que levaria a um aumento brutal de crédito malparado na economia. Naturalmente que isto seria um problema num sistema onde o dinheiro nasce através de dívida criada com empréstimos concedidos pelos bancos comerciais, mesmo que esses bancos não tenham esse mesmo dinheiro. (sim, leu bem) A economia entraria uma espiral deflacionária e consequentemente numa recessão sem precedentes.

“It is well enough that people of the nation do not understand our banking and monetary system, for if they did, I believe there would be a revolution before tomorrow morning.”

Henry Ford

A grande crítica de John Maynard Keynes, pai da economia moderna, ao padrão ouro, baseava-se no facto de que visto que a emissão de nova moeda necessitava de ser suportada por mais reservas deste ativo. Visto que o processo de extração deste metal precioso com relativa facilidade é uma missão impossível, (visto que implica o consumo de grandes quantidades de energia) seria impossível a oferta de dinheiro acompanhar o aumento da procura recorrente do crescimento económico, levando assim a economia a períodos de deflação, e consequentemente a períodos de recessão económica. Keynes chegou inclusive a apelidar o ouro de “relíquia barbárica”, classificando toda a energia, tempo e trabalho dispensado na extração de ouro como um autêntico desperdício de recursos económicos. Qual o sentido de usarmos o ouro como dinheiro, quando a sua extração é um processo extremamente trabalhoso? Para isso mais vale simplesmente criarmos-lo a partir do nada! Desde o famoso choque de 1971 perpetuado pelo presidente americano Richard Nixon, que os dólares americanos deixaram de ser redimidos por ouro, iniciando esta experiência económica baseada em endividamento quase infinito (atualmente a dívida mundial é superior a 350% do PIB mundial e não há expectativas de que comece a descer) onde os vários países passaram a deter na sua plenitude, o monopólio sobre a oferta de dinheiro nas suas economias.

Em 1767, o parlamento britânico aprovou um pacote de impostos sobre bens importados para as colónias americanas que ficou conhecido como o Townshend Act. Este aumento de impostos foi recebido com enorme repúdio e insatisfação por parte das colónias americanas. O seu argumento baseava-se no facto de que legislação aprovada no parlamento britânico, estava ausente de qualquer representação democrática por parte das colónias, logo não tinha qualquer base legal para ser implementada nessa mesma jurisdição, tratando-se assim de uma violação dos direitos constitucionais dos povos das colónias enquanto cidadãos ingleses. A seguinte citação de James Otis Jr viria a ser um dos marcos do descontentamento americano que mais tarde levaria à declaração de independência norte-americana.

“Taxation without representation is tyranny.”

É impossível não traçarmos um paralelo entre os motivos que levaram ao nascimento dos Estados Unidos da América e o imposto da inflação que todos pagamos por deter as nossas poupanças em euros no nosso banco. Como será que reagiriam os chamados founding fathers se por algum milagre biológico, ressuscitassem em pleno século XX, e descobrissem que instituições que não tem qualquer representação democrática, possuíssem o poder para confiscar uma parte da riqueza dos cidadãos, refugiando-se na narrativa de que essa confiscação é necessária para regular a economia e promover o crescimento económico? Será que também considerariam o mundo económico atual uma tirania? Estaríamos perante uma Boston Tea Party 2.0? Thomas Jefferson deu-nos uma pista quando referiu o seguinte:

“If the American people ever allow private banks to control the issue of their currency, first by inflation, then by deflation, the banks and corporations that will grow up around them will deprive the people of all property until their children wake up homeless on the continent their Fathers conquered…. I believe that banking institutions are more dangerous to our liberties than standing armies…. The issuing power should be taken from the banks and restored to the people, to whom it properly belongs.”

O facto das ideias keynesianas, nomeadamente a “solução” de imprimir dinheiro para apoiar aumento de gastos dos governos em períodos de recessão económica, confiscando uma parte significativa da riqueza dos cidadãos, (com maior incidência sobre os maiores pobres), continuarem a serem amplamente divulgadas e aceites na comunidade académica como sendo verdades universais, colocando-as num patamar de veracidade semelhante ao do teorema de pitágoras ou às das leis da termodinâmica, é algo que pessoalmente me deixa estupefacto. Basta percorrermos os livros de história para encontrarmos exemplos das consequências deste tipo de políticas, desde a queda do império romano até à ascensão democrática de Hitler.

O economista Milton Freedman popularizou a expressão “there ain’t no such thing as a free lunch” em 1975, para ilustrar o facto de que qualquer gasto do estado terá de ser sempre comparticipado por impostos presentes ou futuros. No entanto, esqueceu-se de considerar um fenómeno mágico digno de Hogwarts: o aumento de impostos através da criação artifical de dinheiro também apelidado de política monetária, ausente de qualquer aprovação parlamentar.

Em 2013, os cidadãos cipriotas foram obrigados a pagar no mínimo uma taxa de 6.75% sobre as suas poupanças, para financiar o resgate do sistema financeiro do país. Nestes últimos 2 anos, os euros perderam muito mais do que 6.75% do seu valor. E não se antevê uma inversão da tendência em 2022.

Se não quiseres pagar o almoço grátis de bancos centrais, bancos e governos, proteja o seu património através da detenção de ativos reais, restringindo a utilização de euros para o mínimo necessário (fundo de emergência, despesas habituais e eventuais necessidades de liquidez). Lembre-se que sempre que deter a sua riqueza em euros, dólares ou outras moedas fiduciárias, a sua carga fiscal aumenta de forma profunda.

Boas poupanças (não em euros) e bons investimentos!

Se ainda não subscreveste o blog, chegou o teu dia!

Bónus: Para quem quiser explorar o funcionamento do sistema bancário e a relação entre dinheiro e dívida.