Zona Euro e UE: Winter is coming?

O projeto do euro encontra-se entre a espada e a parede.

À boleia, pela rua

Lá vou eu ao mercado comum

Ao lá chegar, vi o boss

Vinha como foi, o que me valeu

Perguntei-lhe “Qual era a tua ò meu?”

Quero ver Portugal na CEE

Quero ver Portugal… na CEE

Longe vão os tempos em que as cordas vocais de Alexandre Soares (Rui Reininho só se juntou aos GNR depois) representavam praticamente em uníssono e de forma consensual, a frustração de anos de negociação sem fumo branco com a Europa, dado o entusiasmo da pátria lusitana relativamente ao potencial que a união económica traria para Portugal. Depois de 41 anos de ditadura que dispensa apresentações, a terra prometida da Comunidade Económica Europeia (CEE) traria um trampolim que nos iria catapultar para o clube dos países onde a pobreza seria uma miragem mais rara do que um trevo de quatro folhas. Passaram mais 36 anos, e ainda que tenha havido uma réstia de esperança na década de 90, (é o que me contam, eu ainda não andava por estes lados) podemos dizer com firme convicção de que os resultados ficaram bem abaixo das expectativas. Dada a promissora capa, o livro ficou bem abaixo do que se aguardava. Somando mais uma intervenção externa às duas que tivemos o prazer de saborear antes da nossa entrada na CEE (atual União Europeia), o maldito bicho do atraso económico continua bem agarrado ao nosso amável país.

Linha da Frente. Um milhão de portugueses vivem com salário mínimo

Com uma inflação (aumento dos preços dos bens e serviços na economia) galopante, a zona Euro atravessa o maior desafio desde a crise das dívidas soberanas de há uma década atrás. O facto de este assunto não dominar todas as headlines nos principais meios de comunicação social seria algo que me deixaria completamente estupefacto se tivesse a mesma ingenuidade de há uns belos anos atrás, quando iniciei a minha carreira profissional e ainda não possuía um guarda-roupa recheado de fatos. Agora que sou menos ingénuo e tenho mais cabelos brancos (e mais fatos), este misto de negligência, incompetência e desconhecimento que caracteriza quem teoricamente tem a responsabilidade de nos informar, é algo que já assumo terá o mesmo teor de certeza como o de que o sol irá nascer no dia de amanhã.

Com a chegada da primeira subida de taxas de juro por parte do BCE em mais de 11 anos concretizada e a recente paridade no câmbio EUR/USD, o interesse em perceber o que está a passar em termos macroeconómicos aparenta ter pelo menos igualado o interesse de saber para onde é que Cristiano Ronaldo irá levar os seus talentos na época que está prestes a se iniciar. Dito isto, irei procurar explicar, abstraindo-me de utilizar o famoso economistês, (aquela língua que é frequentemente utilizada por economistas e demais “intelectuais” para que ninguém perceba o que se está a dizer) como é que chegámos a este ponto onde a Europa e a zona Euro se encontram literalmente entre a espada e a parede em termos macroeconómicos.

O início da festa do dinheiro barato

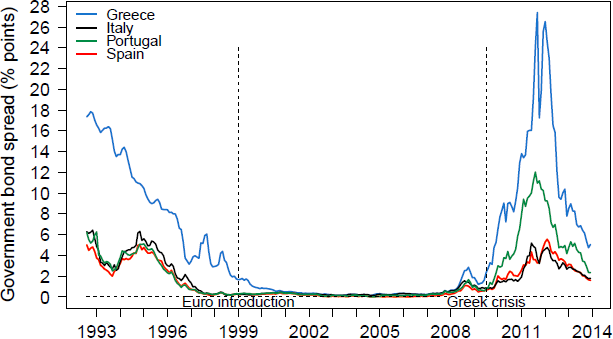

Recuemos até 1999, altura em que Mário Jardel trucidava as redes das balizas adversárias com a camisola do FC Porto. Antes da introdução do euro nesse mesmo ano, cada governo europeu que necessitasse de financiamento (os governos têm sempre a tendência para gastar mais dinheiro do que aquele que cobram em impostos) para fazer aos seus compromissos, tinha de comportar uma taxa de juro que incluía naturalmente um prémio de risco associado à possibilidade de não terem capacidade financeira para pagar aquilo a que se comprometeram. Da mesma forma que o risco associado a emprestar dinheiro a alguém que já esteja endividado e que gaste mais do que o que ganha é significativamente maior do que conceder crédito a alguém sem dívidas e com as contas em ordem, o risco associado a emprestar dinheiro a governos com maiores dívidas e maiores défices orçamentais será maior face a dispensar capital a países com economias mais pujantes, menores dívidas e um maior controlo orçamental. (ainda que seja cada vez mais uma raridade no panorama atual) Por esta razão, os famosos PIGS (Portugal, Itália, Grécia e Espanha) sempre pagaram juros significativamente superiores a países como a Alemanha, o coração económico da Europa. No entanto, tudo mudou com a introdução da moeda única.

Os mercados começaram a olhar para a dívida de países como Portugal como se tivessem a mesma qualidade da dívida alemã, independentemente das muitas (abismais) diferenças entre os vários membros da zona Euro. Esta retórica baseava-se na premissa de que caso houvesse a mais pequena possibilidade de incumprimento por parte dos países do Sul, o banco central juntamente com os seus irmãos europeus (liderados pela Alemanha), iriam a correr salvar os seus compatriotas do sul, pois se não o fizessem, o projeto do Euro ficaria em causa. De repente era como se os irmãos mais velhos assumissem a responsabilidade das asneiras dos irmãos mais novos.

O que sucedeu nos anos seguintes foi o óbvio: com a fim da soberania monetária dos bancos centrais nacionais (fim da máquina impressora de dinheiro) para financiarem pelo menos uma parte dos seus défices, os governos aproveitaram a descida brutal de juros para se endividarem até ao pescoço. Pelo caminho aumentou-se topo o tipo de regalias para as suas populações, independentemente da sua sustentabilidade económica e financeira. Até houve dinheiro suficiente para construir uma série de infraestruturas necessárias como autoestradas para mosquitos e estádios de futebol para esvaziar os bolsos das autarquias. Dívidas públicas e défices orçamentais disparam para valores recorde. Em 2005, a dívida pública portuguesa superou pela primeira vez os 70% do PIB, alimentada por défices superiores a 6% da riqueza produzida em território nacional nos anos de 2004 e 2005. Pelo meio a Grécia ainda conseguiu aldrabar as suas contas com a ajuda de uma instituição cujo nome começa por Gold e acaba em Sachs (Sacks).

Greek Debt Crisis: How Goldman Sachs Helped Greece to Mask its True Debt

As luzes apagaram-se e a festa terminou

Subitamente em 2007, a famosa crise do subprime que rebentou do outro lado do Atlântico gerou a maior crise económica mundial desde 1929, alastrando-se rapidamente para os quatro cantos do mundo. Devido à recessão económica, as receitas dos governos colapsaram, levando a um aumento dos défices orçamentais. Portugal atingiu défices recorde 9.9% e 11.4% do PIB em 2009 e 2010, respetivamente. O apetite por risco e a vontade de conceder crédito colapsaram. Naturalmente que nestas condições, o mercado já não estava interessado a emprestar dinheiro aos estados europeus aos mesmos níveis de taxas de juro. Consequentemente, os juros dispararam para níveis perto do céu, deixando os governos mais gordos e mais endividados sem capacidade de pagar as suas contas.

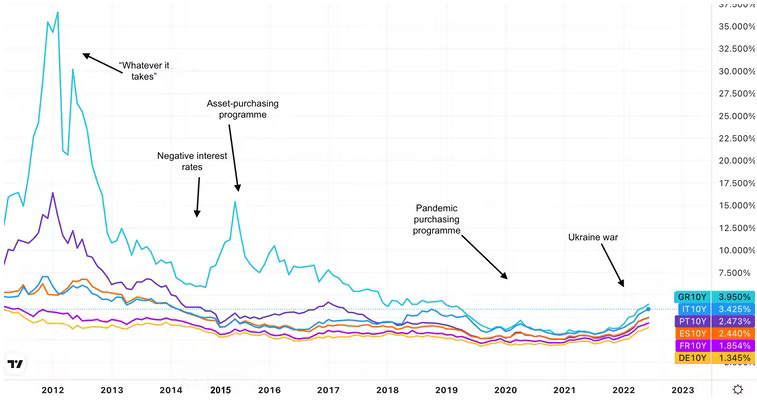

O que se sucedeu ainda está bem presente na memória de todos os portugueses. Visto que os mercados não estavam dispostos a emprestar dinheiro a juros minimamente sustentáveis, Portugal, Grécia, Chipre e Irlanda tiveram de recorrer à famosa ajuda da troika (FMI, BCE e Comissão Europeia) para sair do buraco orçamental que cavaram nos anos anteriores. Em troca dessa ajuda vieram uma série de reformas, com destaque para as medidas de austeridade que atiraram as economias desses países para uma recessão ainda mais profunda. A situação esteve tão complicada que obrigou Mario Dragui a proferir a famosa expressão “whatever it takes …. and believe me, it will be enough” para tranquilizar os mercados.

Com o patrocínio direto do BCE, através da descida das taxas de juro para níveis históricos e a compra de dívidas soberanas dos países em problemas (no fundo ligar a impressora de dinheiro para emprestar aos governos), os famosos PIGS lá foram conseguindo lentamente recuperar a capacidade de se financiarem novamente a juros minimamente admissíveis. Visto que na altura a ameaça de uma situação de deflação era bastante real (num sistema económico baseado em dívida, quedas dos preços na economia são um problema gravíssimo), o organismo responsável pelo Euro acabou por ter carta branca para aumentar a massa monetária na economia em níveis nunca antes observadas, recorrendo a medidas extraordinárias como o famoso Quantative Easing, iniciado em 2015. Entretanto, não só nos sagrámos campeões da Europa, como conseguimos financiar-nos a níveis de juro ainda mais baixos do que aqueles a que nos endividámos no início do milénio. Depois de atravessarem uma ressaca económica sem precedentes, os países do Sul lá conseguiram finalmente ir beber mais uns copos.

Subida dos preços na zona Euro

Tudo se alterou com a suspensão de uma parte significativa da atividade económica para combater a crise pandémica, levando a que os défices governamentais voltassem a disparar. (receitas diminuíram e gastos dispararam) O biberon do dinheiro fresco do BCE foi novamente chamado à ação, fazendo com que o balanço do banco central europeu atingisse níveis pavorosos. (mesmo para quem tem não tem medo de vertigens) Para se ter noção do grau de manipulação presente nos mercados de dívida, Portugal, um país com sensivelmente 135% de dívida pública sobre o PIB e um défice de quase 6% em 2020, no ano em que foi lançado um dos maiores esforços governamentais de despesa pública dos últimos tempos para fazer face à crise económica associada à Covid-19, chegou a financiar-se a 10 anos com taxas de juros negativas!

Como popularizou o economista americano Milton Friedman, “there ain’t no such thing as a free lunch”. Se imprimirmos rios de dinheiro, e não produzimos riqueza verdadeira para acompanhar essa criação de moeda, iremos assistir a uma redistribuição da riqueza, o famoso cantillion effect. Com o lado da procura da economia estimulado e o lado da oferta semicongelado devido à pandemia (as famosas supply chains), foi apenas uma questão de tempo até termos demasiado dinheiro para o nível de bens e serviços produzidos na economia. Consequentemente, os preços iniciaram a sua trajetória de subida que permanece inalterada até hoje, ainda que todos os bancos centrais jurassem a sete pés que esta inflação fosse de carácter temporário e não houvesse qualquer razão para alarme. O que se acabou por comprovar foi que a definição de temporário por parte dos responsáveis dos bancos centrais se assemelhou mais à de Richard Nixon quando retirou de forma temporária o dólar americano do padrão-ouro do que àquela que está expressa nos vários dicionários que preenchem as prateleiras das nossas bibliotecas.

“Nothing is so permanent as a temporary government program”

Milton Friedman.

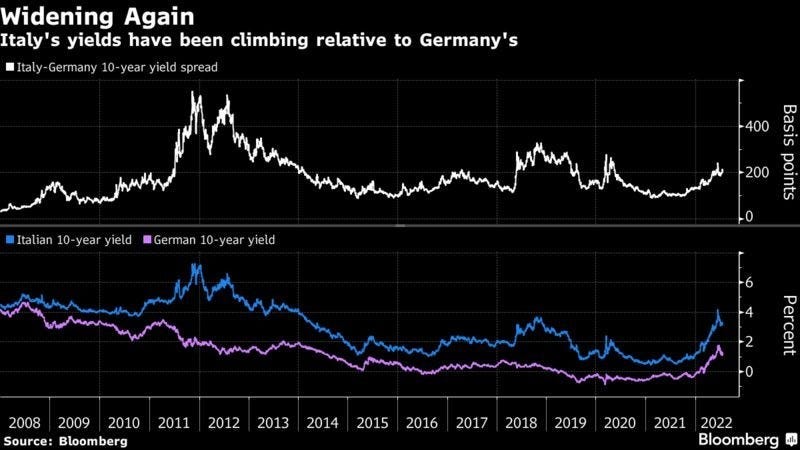

Agora que creio já ser óbvio para a sra. Lagarde que as pressões inflacionistas vieram para ficar, o BCE tem um grave problema em mãos que tem de resolver com a maior das delicadezas. O que seria de esperar em condições de maiores pressões ascendentes dos preços seria um plano de ação contrário aquele que foi praticado há 10 anos quando o fantasma da deflação apavorou a economia da zona Euro. Subir taxas de juro para abrandar o consumo e o investimento, juntamente com o fim dos programas de monetização das dívidas soberanas (parar de imprimir dinheiro para emprestar aos governos). A grande adversidade para levar à frente um plano deste género em adiante, é que praticamente todos os estados da zona Euro com situações financeiras desiquilibradas (incluindo os famosos PIGS) apresentam níveis de dívida pública superiores (sobre o PIB) aos observados na última grande crise do Euro.

A razão pela qual estes níveis de dívida ainda são comportáveis deve-se ao facto de que o serviço dessa mesma dívida (juros) ter se encontrado em níveis baixíssimos devido à intervenção do BCE, como já vimos anteriormente. Ainda que as dívidas soberanas estejam a níveis mais altos do que há 10 anos atrás, (e consequentemente mais frágeis para fazer face a um novo cisne negro abale a economia como aquele que observámos em 2007 em terras de Uncle Sam) a redução do custo de servir essa dívida deu espaço de manobra para os governos. Assim que o mercado começou a descontar a possibilidade de o banco central subir os juros para combater a inflação, foi uma questão de tempo até os juros dos países do Sul começarem a disparar e o preço das respetivas obrigações começar a cair. Obrigações essas que fazem parte dos balanços de bancos, que são utilizadas como colateral para obter liquidez, e que fazem parte dos fundos de pensões de pessoas que trabalham arduamente todos os dias na expectativa de terem uma pensão minimamente decente quando se reformarem. Claro que o BCE não pode deixar que um cenário deste género se materialize.

Em resposta a esta situação, o banco central europeu reuniu-se de emergência, anunciando de seguida um novo instrumento de política monetária apelidado de ferramenta “anti fragmentação”, cuja ideia é impedir que o spread entre os juros das dívidas de maior qualidade e as de menor qualidade disparem. (o spread entre Alemanha e Itália é o mais frequentemente analisado, também conhecido como european fear gauge) Ainda que os detalhes dessa mesma ferramenta ainda não tenham sido partilhados, não é preciso ser vidente para saber que o objetivo desta reunião foi transmitir ao mercado que se as coisas azedarem, Frankfurt estará lá para dar a mão do dinheiro fresco aos países mais fragilizados, atirando o objetivo do controlo da inflação para o caixote do lixo. Mas uma coisa é aplicar estes tipos de políticas quando se tem energia barata e ameaça de deflação. Outra coisa é fazê-lo no cenário oposto, quando os países do Norte estão a passar por períodos economicamente conturbados. Será curioso observar até que ponto é que os países do Norte, liderados pela Alemanha, estarão dispostos a aceitar que o BCE continue a alimentar a indisciplina orçamental dos países do Sul, sacrificando o controlo da sua inflação. Todos sabemos que culturalmente, Berlim tem uma particular aversão a subidas descontroladas de preços devido a algo que aconteceu há 90 anos na famosa república de Weimar, onde o dinheiro passou a ter como principal função servir de papel higiénico e de acendalhas. Para além disso, ainda temos a lata de mandar esses mesmos países dar uma volta quando nos pedem o mínimo de ajuda. Neste momento, os governos mais endividados da zona Euro são autênticos pacientes, cujos pulmões necessitam do oxigénio providenciado pela máquina de suporte de Frankfurt. E nunca houve tanta pressão para reduzir esse suporte.

Italian Bond Yields Fall as ECB Holds Emergency Meeting

Creio que a principal razão pela qual os bancos centrais terem esperando tanto tempo para anunciarem medidas de combate à inflação foi porque sabem precisamente que num mundo cada vez mais recheado de dívida, a economia no seu todo está mais frágil e menos resiliente do que nunca. Para além de que taxas de juro mais baixas do que os níveis de inflação permitem que os devedores reduzam a dívida em termos reais. Não é por acaso que as receitas ficais dos governos chegaram a valores recorde em 2022. No entanto, quem lidera estas instituições são pessoas altamente qualificadas, altamente competentes, altamente preparadas, que representam a vontade dos teus cidadãos (ainda que não tenham sido eleitas democraticamente) e saberão com certeza tirar-nos desta encruzilhada.

Jerome Powell: "I think we now understand better how little we understand about inflation." #shorts

Qual é o plano da Sra. Lagarde? Não há plano. A única alternativa passa por continuar a monetizar os défices governamentais, indepentemente dos preços continuarem a caminho do monte Evereste. Com o suicídio energético europeu da última década, que entretanto já evaporou a superavit da balança comercial alemã, (continuando a colocar pressão descendente no euro e encarecendo as nossas importações), uma subida vertiginosa do custo de vida, maiores desigualdades económicas (aumentando as tensões sociais), crispações entre os países da UE, partidos extremistas antieuropeus com cada vez mais expressão nos vários parlamentos europeus, uma crise demográfica, uma potencial recessão, protestos a emergir numa série de países e a possibilidade de um governo anti-Europa em Itália, confesso que é complicado estar otimista relativamente ao futuro da Europa, ainda que honestamente seja um otimista por natureza. Não me estranharia nada que nos próximos anos assistíssemos a algum tipo de imposição por parte dos vários governos que obrigassem os cidadãos a comprar obrigações dos seus governos com uma parte do seu rendimento, invocando um sentido patriótico que fará lembrar outros tempos mais conturbados. Pelo caminho justifica-se esta situação com algum bode expiatório, como está a ser feito agora com Putin. Outro cenário que também poderá surgir será o ajuste do target de inflação do BCE de 2% para níveis superiores.

Não se poderá descartar também a possibilidade de que na iminência de uma situação mais complicada e dramática, assistamos a uma saída da Zona Euro por parte de um dos países mais problemáticos. Há 20 anos, nem o maior dos pessimistas acreditaria que o Reino Unido iria abandonar a União Europeia. No entanto, a realidade acabou por chocar de frente com o que se achava que nunca iria acontecer.

Não podemos deixar de saudar e louver quem teve a iniciativa de lançar o projeto europeu, nem negar que este trouxe inúmeras vantagens para os seus participantes, sendo a maior delas a manutenção da paz num continente onde conflitos bélicos faziam parte do seu ADN. Contudo, não hajam dúvidas. O Inverno vem aí. Será com certeza uma década super desafiante para a manutenção da integridade da zona Euro e consequentemente para a manutenção da própria União Europeia.

Nestes períodos de maior crispação onde a possibilidade de incumprimentos de todo o tipo de compromissos sobe de forma significativa, é importante recordar as palavras de John Pierpont Morgan, proferidas em 1912: (ainda que vivamos em alturas completamente diferentes, onde a era digital irá tornar uma série de tecnologias e hábitos do passado obsoletos)

“Gold is money. Everything else is credit.”

Boas poupanças e bons investimentos!

Se ainda não subscreveu o The Money Game, está na altura!