Os problemas de 99% do conteúdo de literacia financeira - parte 1

Uma reflexão sobre o conteúdo que se faz atualmente sobre literacia financeira

Com a recente subida vertiginosa do custo de vida nos últimos anos, fazendo com que este pareça um autêntico atleta profissional de escalada, o tema da literacia financeira e das finanças pessoais tem saltado cada vez mais para a ribalta da sociedade portuguesa, conseguindo obter a dificilíma proeza de se tornar um tópico ainda mais falado e debatido do que o estado da relação do João Félix e da Margarida Couceiro. Sendo Portugal um país que costuma marcar presença no fundo dos rankings associados a este tópico, é de louvar, parabenizar e congratular todos aqueles que dedicam o seu sangue, suor e lágrimas em prol desta causa. No entanto, é pena que a grande maioria do conteúdo desenvolvido e aconselhamento que se providencia sobre estes temas, pelo cada vez maior nível de experts que se propagam pelos reels do Instagram à velocidade de um F-16, dê a entender que a forma mais eficiente de nos tornamos abastados financeiramente, não passa por seguir aquilo que eles recomendam, mas sim por imitá-los a vender cursos a outras pessoas de como é que eles se poderão tornar milionários e alcançar a liberdade financeira, numa espécie de esquema ponzi alimentado e suportado na sua grande maioria pelos sonhos e desejos de todos aqueles que sentem que trabalhar e providenciar valor na sua área de competência simplesmente não é suficiente para solidificar a sua saúde financeira.

Feita esta introdução, existe uma panóplia de problemas com o conteúdo que se faz atualmente sobre estes temas. Venham daí desvendá-los.

Diabolização de todo o tipo de consumos, minimizando o custo de oportunidade de investirmos o nosso dinheiro, (dividendos de memórias, há a preferência em consumir mais cedo) e maximizando o custo de oportunidade de consumir (ignorando os impactos nocivos da inflação e fazendo pressupostos irrealistas)

Um dos meu últimos artigos explora em mais detalhe este problema, que provavelmente será o mais grave de todos. Não sei quem é que precisa de ouvir isto, mas gastar dinheiro em algo que não seja estritamente necessário para a nossa sobrevivência, não dá direito a pena de prisão perpétua com apedrejamento, como vejo por aí gente pelos fóruns do movimento F.I.R.E. a defender. É verdade que muitas das coisas que compramos são desnecessárias, mas o dinheiro pode ajudar a colocar-nos um sorriso na nossa cara e na cara de muitas pessoas se for gasto da forma certa. E sim, se calhar a Suze Orman não gosta de Starbucks, e como tal todo o dinheiro gasto neste tipo de consumos será um desperdício para ela, no entanto haverá alguém que só com esse mesmo café, conseguirá galvanizar-se para fechar um contrato de milhões de dólares e catapultar a sua empresa para outro nível. Ou simplesmente haverá alguém que simplesmente adora aquele café em particular, e sem ele, vê o desfrutar da sua vida cair de um penhasco. E como também referi no artigo, sendo nós seres mortais, (pelo menos para já) nunca teremos 100% de certeza que estaremos por cá no dia de amanhã. Creio que praticamente toda a gente terá conhecido alguém durante a sua vida, que por alguma infelicíssima razão, viu o seu último dia por estes lados chegar bem mais depressa do que aquilo que esperava. A morte é uma porta aberta para todos nós.

Sempre que adiarmos a aquisição de algum tipo de experiência para o futuro, (experiências contribuem bastante para os nossos níveis de felicidade, bens materiais nem por isso) como por exemplo fazer aquele clássico mochilão pela América do Sul para que finalmente possamos evoluir o nosso portunhol para um espanhol decente, com o objetivo de utilizar esse dinheiro para investir em mais ações da Tesla, não só estaremos a correr o risco de não usufruir dessa experiência de todo, como também estaremos a abdicar de acumular os chamados memory dividends que se vão acumulando e multiplicando à medida que vamos acumulando experiências ao longo da nossa vida. Este conceito foi apresentado pela primeira vez no livro Die with Zero de Bill Perkins, lançado recentemente no ano de 2020. A ideia passa por investirmos em experiências ASAP na nossa vida, de modo a que possamos iniciar o processo de acumulação de memory dividends o mais cedo possível. Desta forma, retiramos o máximo de dividendos das nossas memórias, à medida que vamos fazendo o nosso percurso rumo à nossa cova. Se cortarmos em todo o tipo de gastos com o objetivo de investir e ser trilionário nos anos finais da nossa vida, estaremos recheados de dividendos de empresas e de rendas de património imobiliário nessa altura, no entanto estaremos completamente carentes dos dividendos das memórias da vida que sacrificámos em prol da maximização da conta bancária. Visto que não podemos levar a nossa riqueza connosco para o além, acho que é fácil perceber qual é o tipo de dividendos que devemos almejar.

“Buying an experience doesn’t just buy you the experience itself — it also buys you the sum of all the dividends that experience will bring for the rest of your life.” — Bill Perkins.

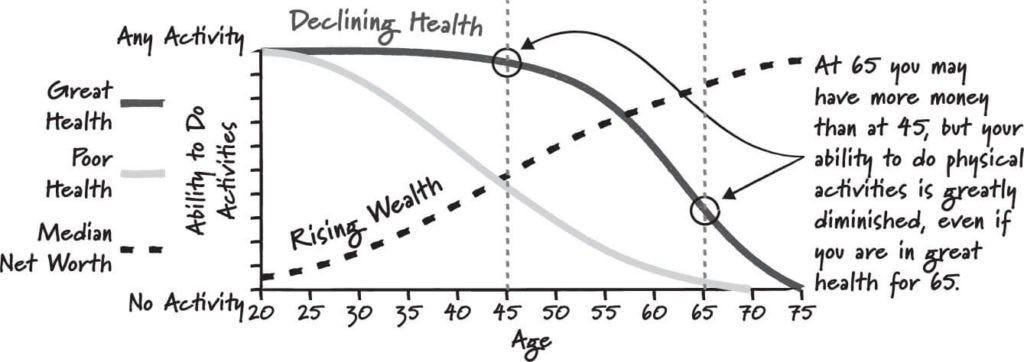

Há mais um ponto que falta enumerar que é essencial para percebermos o verdadeiro custo de oportunidade de colocar um euro num fundo imobiliário, no S&P500 ou em Bitcoin. O facto de que a utilidade do dinheiro (quando gasto em nós próprios) estar completamente dependente dos nossos níveis de saúde e da nossa idade. Imaginando uma realidade paralela em que ninguém irá perder a vida numa tragédia inesperada e que vive até aos 80 anos, a nossa disponibilidade física acaba por ir diminuindo à medida que o nosso banco de horas se vai esvaziando. Ao contrário daquilo que Benjamin Franklin proferiu há uns bons velhos tempos, a morte é mesmo a única certeza na vida. Mas a morte não é algo que simplesmente acontece quando inspiramos oxigénio nos nossos pulmões pela última vez. Como o filósofo estoico Seneca referiu há uns milhares de anos atrás, a morte é um processo. Todos nós vamos morrendo um pouco à medida que o tempo passa. A nossa decadência física é a lei soberana e absoluta da nossa vida.

(ver a partir dos 1.16)

Existem determinadas experiências que só teremos oportunidade de vivenciar quando formos mais novos. O espectro de possibilidades de experiências acaba por ir diminuindo à medida que o tempo passa. Usufruir da ida a um festival de verão e de acampar no recinto é uma atividade que, até para as pessoas que estão prestes a entrar nos 30, já terão dificuldade em desfrutar, visto que a partir de uma determinada idade, não há nada que nos faça sacrificar um bom colchão e uma boa noite de sono. Andar de ski, saltar de um avião e dar umas voltas pelo mundo, sofrendo com o desconforto e cansaço da vida de viajante, são exemplos de atividades que ali a partir dos 60, máximo 70 começam a ser simplesmente descartadas das nossa rotinas, visto que a nossa condição física já não autoriza este tipo de aventuras. Nos últimos anos da nossas vida, provavelmente já estaremos num ponto em que já nem nos sentimos confortáveis ou até mesmo capazes para sair de casa para simplesmente ir ao ver um jogo de futebol do nosso clube favorito ou fazer uma jantarada com os nossos amigos.

Numa perspetiva individual, (em que o objetivo não seja dar esse dinheiro a outras pessoas como por exemplo os nossos filhos), possuir 1000 euros aos 25 anos trará mais sorrisos do que deter 81272 euros (1000 euros investidos durante 65 anos a 7% de rendimento real, descontando o efeito da inflação) aos 90 anos quando precisarmos que alguém nos ponha a comida na boca e estivermos numa cadeira de rodas. Não faz muito sentido sacrificarmos os nossos melhores anos, para sermos milionários quando nem sequer conseguimos sair da cama.

E existe ainda outro ponto fundamental em toda esta questão. Não é apenas o facto de que iremos gastar menos dinheiro (em termos reais) na última fase da nossa vida, visto que o leque de experiências que podemos experienciar será mais reduzido. É que para todas as pessoas que levam uma carreira tradicional, à medida que vamos trilhando o nosso caminho profissional, a nossa experiência e o nosso conhecimento vão aumentando, levando a um aumento da nossa capacidade de providenciar valor e consequentemente, a que o nosso potencial rendimento que possamos retirar do nosso trabalho aumente. Se o objetivo é de facto financiar a nossa reforma, é mais inteligente fazê-lo quando ganhamos mais (e quando provavelmente a utilidade do dinheiro já será mais reduzida), do que fazê-lo a cortar nas migalhas dos nossos melhores anos. Até porque como vamos ver já de seguida, no que diz respeito à magia do juro do composto, aquilo que é fundamental para que ele seja verdadeiramente o nosso escravo, não é bem aquilo que a maioria pensa.

Concluindo e resumindo, se de facto formos abdicar dos nossos memory dividends, a alternativa tem de valer bem a pena. Muitos de vós argumentarão que ao pouparmos e ao acumularmos património, estamos a fomentar os nossos rendimentos passivos, de modo a que no futuro possamos alcançar a nossa liberdade financeira e ter controlo absoluto no nosso ativo mais precioso, o nosso tempo. A questão é que para quem ganha salários médios em Portugal, a capacidade de poupança é muito reduzida para fazer face à subida do nível de preços na economia, que deverá ser ainda maior nos próximos anos. Como demonstrei no artigo anterior, assumindo que os preços das casas continuam a subir a 10%, uma vida de trabalho de alguém que ganhe o salário médio nem chegará para ter o suficiente para dar entrada numa casita de 60 metros quadrados depois de 40 anos de trabalho! (sem contar com a talhada de 28% no final e mesmo assumindo pressupostos altamente irrealistas como iremos ver de seguida) É que mesmo fazendo uma ginástica financeira que permita manter os níveis de poupança ao longo de tempo, o preço das casas vai subindo, o que significa que ano após ano é necessário cada vez mais dinheiro para dar a entrada necessária para a aquisição de um imóvel. Quando mais se corre e trabalha, mas distante a meta fica. Há qualquer coisa aqui que não bate certo.

Para resolver este dilema, a minha sugestão passa por efetuar uma reflexão pessoal sobre aquela que é a nossa taxa de inflação pessoal, considerando o ritmo de subida dos preço dos bens e serviços que fazem parte do nosso habitual cabaz de consumo. No meu caso em particular, gasto bastante dinheiro em viagens e jantaradas. Também gostava de ter uma casa. (um bem luxuoso nos dias de hoje) Ora, refletindo naquele que tem sido a dimensão do encarecimento destes bens e serviços nos últimos tempos, a minha taxa de inflação pessoal será algo em volta dos 10%/15%. Para abdicar de começar a construir os meus memory dividends e ficar em casa a contar os meus novos cabelos brancos, tenho de encontrar algo que me garante pelo menos, a possibilidade de obter um retorno de uns 20%. Trabalhar que nem um cão durante a semana, para depois ter a necessidade de ser o Warren Buffett 2.0 para que esse dinheiro valha pelo menos o mesmo no futuro, quando as dores de costas já fazem parte do meu dia-a-dia? Acho que vai ser desta que vou passar umas férias a Ibiza.

Finalizando, claro que devemos poupar para pelo menos ter um fundo de emergência/maneio que nos dê flexibilidade e a liberdade para nos podermos demitir de um trabalho sem perder a capacidade de pagar as contas. Claro que devemos procurar ter qualquer coisa para a reforma, mesmo que já não estejamos nos nossos melhores dias em termos físicos e que a inflação vá derretendo uma fatia grossa do dinheiro que tanto nos custou a ganhar com o nosso trabalho, ainda que provavelmente necessitemos de menos do que aquilo que achamos que necessitamos para esses tempos. Claro que os nossos gastos deverão ser sempre (ou quase sempre) inferiores aos nossos níveis de rendimento. Será sempre no equilíbrio que encontraremos o ponto ótimo, que diferirá de pessoa para pessoa. O problema é que no que diz respeito ao conteúdo que se faz hoje sobre este tópico, ele está claramente descambado de forma completamente irracional para o lado do investimento em detrimento do consumo. Espero que estas palavras acabem de vez com aquela malta que anda aí a comer saladas de rúcula para poupar todos os tostões possíveis. A única coisa que este tipo de comportamentos garante é uma vida miserável e não ter qualquer tipo de contacto com o sexo oposto aos 60 anos de idade

Entretanto voltarei com mais problemas. Se gostou do artigo, não se esqueça de deixar um gosto, subscrever ao blog se ainda não o fez, e partilhá-lo com quem desejar.